Escolha Intertemporal

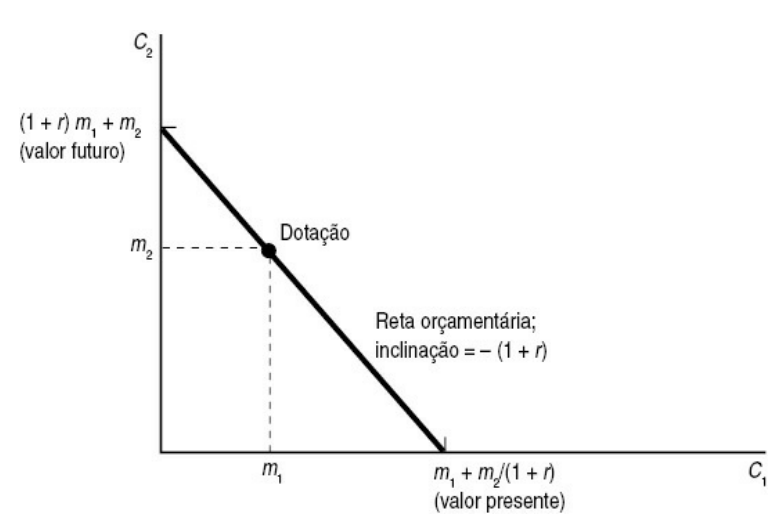

Restrição orçamentária intertemporal

- Consumidor escolhe o quanto consumirá de certo bem composto em dois períodos de tempo.

- A renda deste consumidor recebida em cada período de tempo é denotada por \(m_1\) e \(m_2\).

- Suponhamos de início que este consumidor só possa fazer poupança. No período 2 ele poderá consumir sua renda \(m_2\) mais o que poupou no período 1 com juros.

- Então deve valer a seguinte restrição orçamentária para este poupador: \(c_2=m_2+(1+r)(m_1-c_1)\). Que pode ser reescrita na forma de valor futuro da RO. \[(1+r)c_1+c_2=(1+r)m_1+m_2 \qquad(1)\]

- A inclinação da reta orçamentária é \(-(1+r)\).

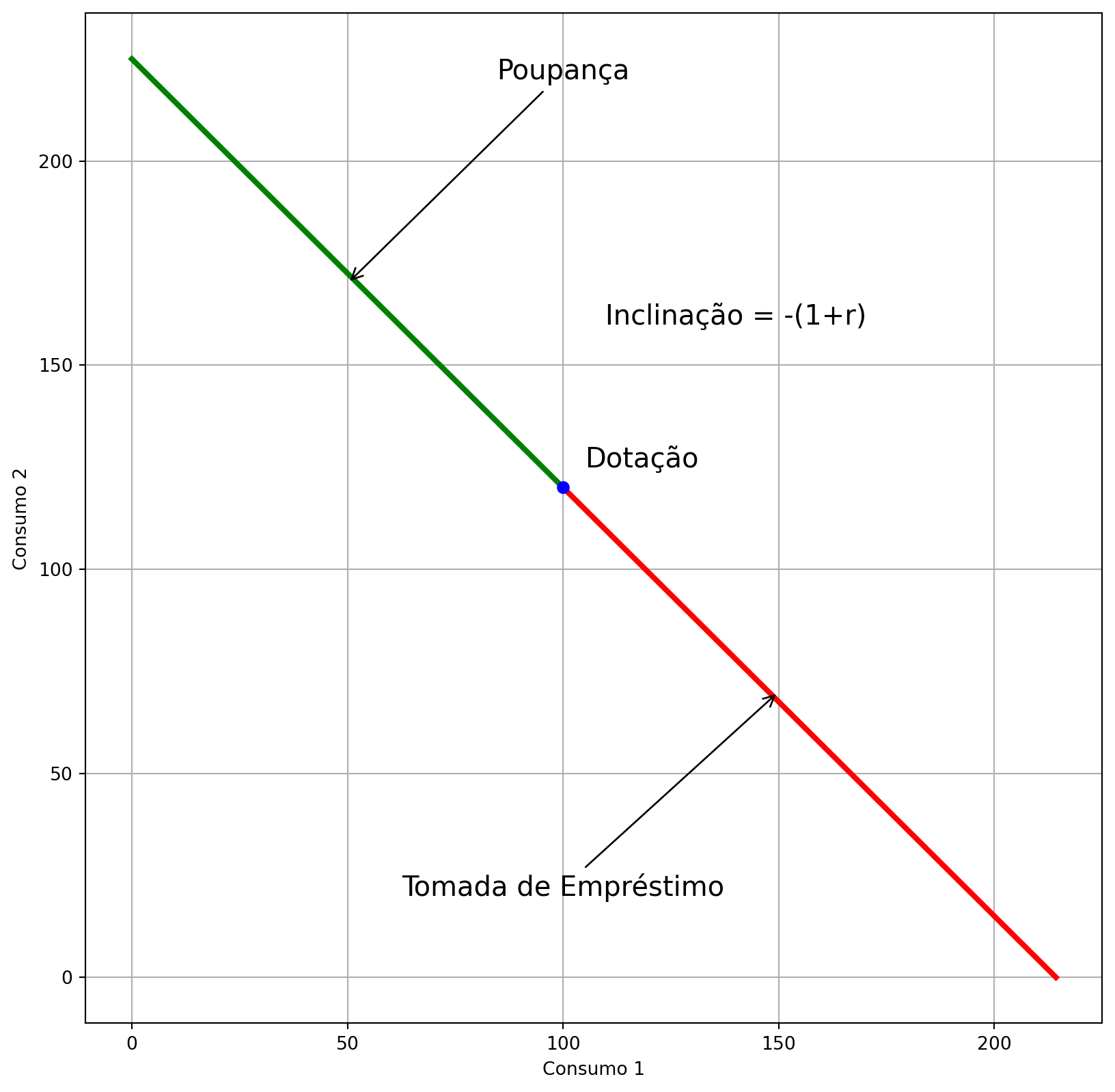

Restrição orçamentária intertemporal

Code

import matplotlib.pyplot as plt

# Definindo os parâmetros

r = 0.05

w1 = 100

w2 = 120

c1 = 60

c2 = 80

# Criando o gráfico

fig, ax = plt.subplots(figsize=(10, 10))

# ax.plot([0, w1+w2/(1+r)], [(1+r)*w1+w2, 0], label='Restrição Orçamentária')

ax.plot([0, w1], [(1+r)*w1+w2, w2], color='green', linewidth=3)

ax.plot([w1, w1+w2/(1+r)], [w2, 0], color='red', linewidth=3)

ax.plot([w1], [w2], 'bo', label = 'Dotação')

ax.annotate('Dotação', xy=(w1, w2), xytext=(w1 + 5, w2 + 5), ha='left', size=15)

ax.annotate('Poupança', xy=(w1-50, w2+50), xytext=(w1, w2+100), ha='center', size = 15, arrowprops=dict(arrowstyle='->'))

ax.annotate('Tomada de Empréstimo', xy=(w1+50, w2-50), xytext=(w1, w2-100), ha='center', size = 15, arrowprops=dict(arrowstyle='->'))

ax.annotate('Inclinação = -(1+r)', xy=(w1, w2), xytext=(w1+40, w2+40), ha='center', size=15)

ax.grid(True)

ax.set_xlabel('Consumo 1')

ax.set_ylabel('Consumo 2')

plt.show()

Preferências de consumo intertemporais

- A convexidade de preferências é muito natural nesse contexto.

- Ela diz que o consumidor prefere ter uma quantidade “média” de consumo em cada período.

- Suavização do consumo

- Dada a RO intertemporal e as preferências convexas de consumo nos 2 períodos, podemos examinar a escolha ótima do consumidor.

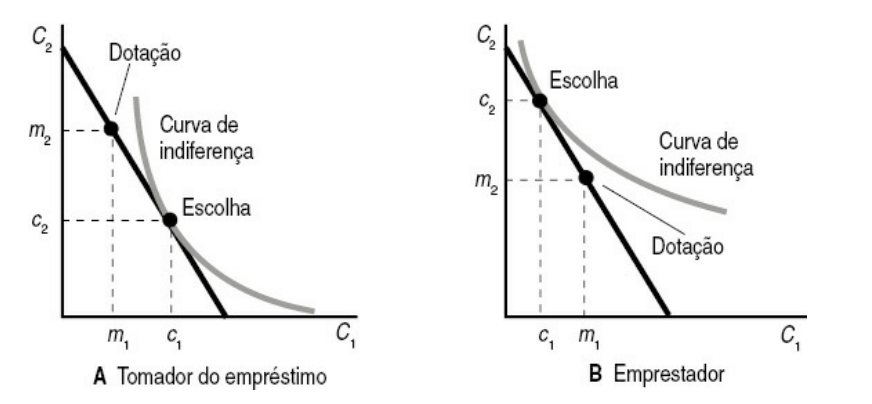

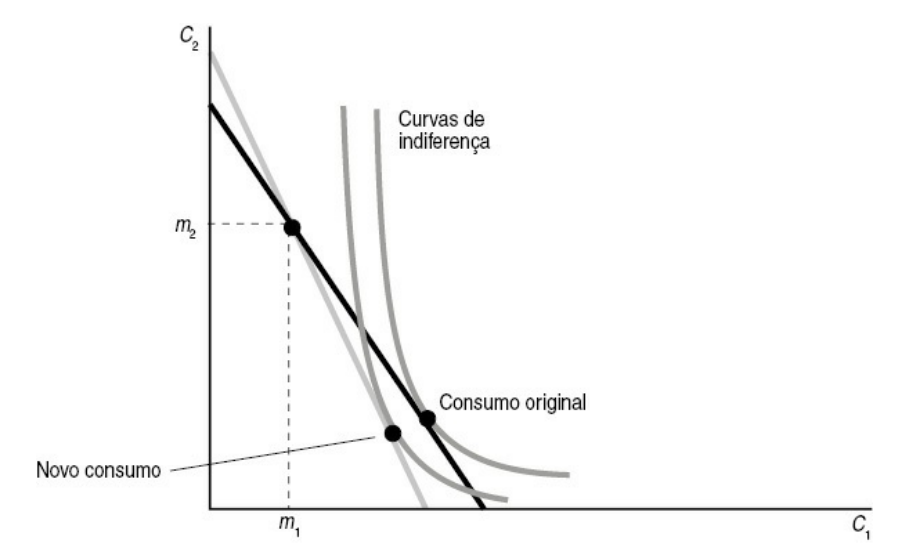

Preferências reveladas

- Caso de aumento de juros para um poupador.

- Consumidor começa como poupador, sua cesta de consumo está à esquerda do ponto de dotação.

- Se a taxa de juros aumentar, o consumidor nunca irá escolher um ponto a direita do ponto de dotação.

- As escolhas à direita do ponto de dotação estavam disponíveis para o consumidor no conjunto orçamentário original, mas foram rejeitadas

- Pontos que agora estão abaixo da RO original não serão escolhidos, pois a própria escolha inicial continua disponível.

- O novo ponto de ótimo deve estar fora do conjunto orçamentário original.

💡 Este é o princípio da preferência revelada.

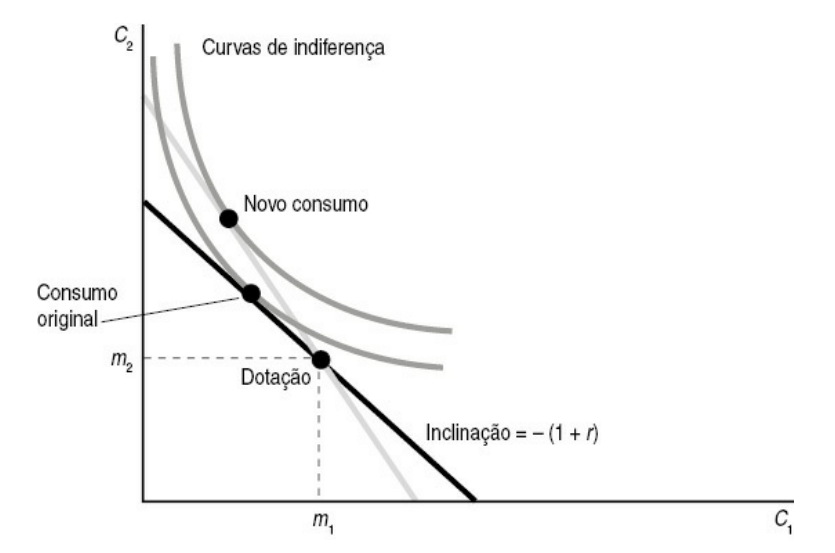

Estatística comparativa

- Considere um tomador de empréstimos que se mantém nesta situação mesmo com um aumento da taxa de juros.

- O aumento da taxa de juros gira a RO em torno da dotação.

- Caso o consumidor continue na situação de tomador de empréstimos, ele estará pior que na situção original. 😠

- Caso semelhante ocorre com o poupador que se mantém nesta situação mesmo com uma queda da taxa de juros.

📚 Bibliografia

VARIAN, H. R. Microeconomia: uma abordagem moderna. 9.ed. Rio de Janeiro: Elsevier, 2015. Disponível em: app.minhabiblioteca.com.br/books/9788595155107