Incerteza

Incerteza está em toda parte

- Quais serão os preços futuros?

- Qual será a renda futura?

- Como estará a disponibilidade de bens?

- Quais são e serão as ações dos demais agentes econômicos?

Respostas racionais a incerteza

- Aquisição de seguros (saúde, vida, automóveis, etc.)

- Diversificação

Loterias

- Uma loteria é uma coleção de cestas de consumo e suas probabilidades de ocorrência em diferentes cenários.

- Exemplo

- Você tem R$ 10.000,00

- Sai cara com probabilidade 1/2 e você perde R$ 5.000,00

- Sai coroa com probabilidade 1/2 e você não perde os R$ 5.000,00

- Esta loteria é: L1 = {(R$ 5.000,00, 1/2); (R$ 10.000,00, 1/2)}

- Outra loteria fictícia poderia ser L2 = {(R$ 7.500,00, 1)}. Certeza de ganhar R$ 7.500,00

- Qual você prefere?

Consumo contingente

- O consumo não é certo. Dependendo do estado da natureza (contingência), o consumo será diferente.

- O consumidor enfrenta uma distribuição de probabilidades sobre os estados da natureza.

- Teoria da Escolha sob Incerteza: consumidores escolhem loterias de consumo contingente.

- Plano de consumo contingente: implementado apenas quando um determinado estado da natureza ocorre.

Seguros

- O consumidor tem uma dotação inicial de ativos para consumo, \(m\).

- Suponha uma loteria dois dois estados da natureza: \(g\) e \(ng\). No estado \(g\), o consumo é \(m\) e no estado \(ng\), o consumo é \(m - L\).

- O consumidor pode comprar seguro em montante \(K\) por um prêmio de \(\gamma K\)

- Ou seja, os consumos contigentes deste consumidor segurado são:

- \(C_g = m - \gamma K\)

- \(C_{ng} = m - L - \gamma K + K = m - L + (1 - \gamma) K\)

- Se variarmos o montante segurado, \(K\), qual mapa de consumo contingente obtemos?

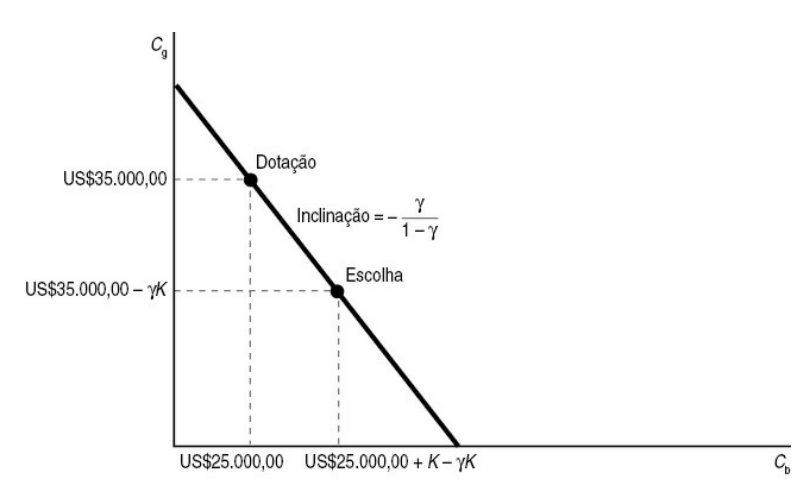

Restrição orçamentária

- O seguro oferece uma forma de sair do ponto de dotação

- Abre mão de \(\gamma K\) de \(C_g\), para em troca, receber \(K(1-\gamma)\) de \(C_{ng}\)

- A inclinação desta reta orçamentária é \(\frac{\Delta C_g}{\Delta C_{ng}}=-\frac{\gamma K}{K(1-\gamma)}=-\frac{\gamma}{1-\gamma}\)

- A reta orçamentária do seguro passa pelo ponto de dotação e tem inclinação \(\frac{\gamma}{1-\gamma}\)

- Se tivermos um modelo de preferências, podemos determinar o ponto de ótimo do consumidor utilizando as ferramentas já desenvolvidas.

Preferências sobre loterias

Preferências razoáveis com relação ao consumo em diferentes circunstâncias, poderemos usar a função de utilidade para descrever essas preferências

O consumo num estado em comparação a outro dependerá da probabilidade de que ocorra o estado em questão

Utilidade dependente das probabilidades e dos estados da natureza: \(U(c_1, c_2, \pi_1,\pi_2)\)

Exemplos de função utilidade

- Substitutos perfeitos. \(U(c_1, c_2, \pi_1,\pi_2) = \pi_1 c_1 + \pi_2 c_2\)

- Cobb-Douglas. \(U(c_1, c_2, \pi_1,\pi_2) = c_1^{\pi_1} c_2^{\pi_2}\)

Utilidade esperada

Forma particularmente conveniente que a função de utilidade pode adotar é \[U(c_1, c_2, \pi_1,\pi_2) = \pi_1 u(c_1) + \pi_2 u(c_2)\]

Utilidade pode ser escrita como uma soma ponderada de uma função do consumo em cada estado da natureza

Pesos são dados pelas probabilidades de ocorrência de cada estado da natureza

Uma função utilidade com essa forma é chamada de função de utilidade esperada ou de função de utilidade de Von Neumann-Morgenstern

A função \(u(c)\) é chamada de função de utilidade Bernoulli

Os exemplos anteriores são casos particulares desta função de utilidade. No caso da Cobb-Douglas após uma transformação logarítmica (Mostrem isso ⚠️)

Taxa Marginal de Substituição

Dada a função de utilidade esperada \(U(c_1, c_2, \pi_1,\pi_2) = \pi_1 u(c_1) + \pi_2 u(c_2)\)

A taxa marginal de substituição entre os consumos \(c_2\) e \(c_1\) é: \[TMS_{c_2,c_1} = -\frac{\pi_1 u'(c_1)}{\pi_2 u'(c_2)}\]

E agora temos nossa teoria de preferências desenvolvida e portanto o problema do consumidor sob incerteza pode ser resolvido.

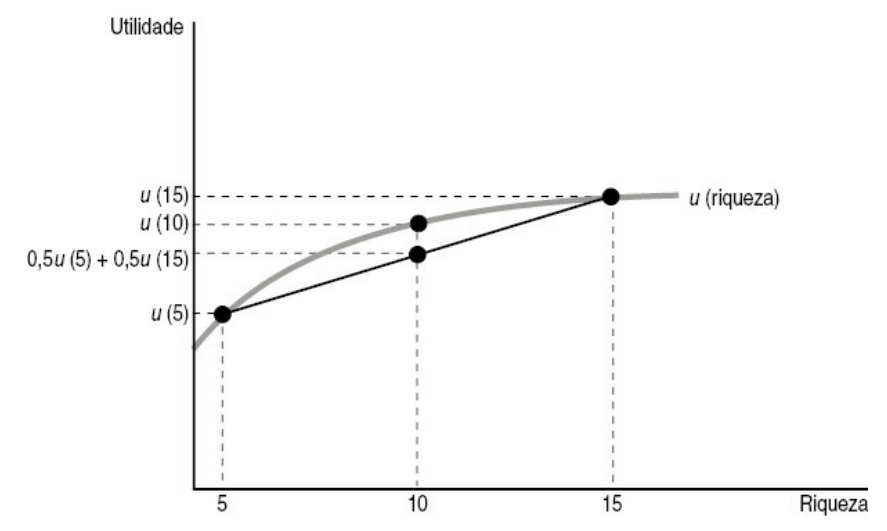

Aversão ao risco

- Suponha dotação inicial de $10 e uma aposta com 50% de chance de ganhar $5 e 50% de chance de perder $5.

- O valor esperado da riqueza é $10.

- A utilidade esperada será \(0.5 u(15) + 0.5 u(5)\)

- Ou seja, o valor esperado da utilidade.

- Temos também a utilidade do valor esperado da riqueza \(u(10)\)

- Um consumidor é dito avesso ao risco se \(u(10) > 0.5 u(15) + 0.5 u(5)\)

- Ou seja, se a utilidade do valor esperado da riqueza é maior que a utilidade esperada desta.

Aversão ao risco

- Um consumidor avesso ao risco possui utilidade Bernoulli côncava 💡

- De forma contrária, um consumidor propenso ao risco possui utilidade Bernoulli convexa

- O caso intermediário é o da função de utilidade linear. Aqui, o consumidor é neutro ao risco

Seguro competitivo

Suponha que haja livre entrada na indústria de seguros.

Lucro econômico esperado é zero: \(P=\gamma K - \pi_{ng}K - \pi_{g}0 = \gamma K - \pi_{ng}K=0\)

- Logo \(\gamma = \pi_{ng}\)

O seguro com preço \(\gamma = \pi_{ng}\) é chamado de atuarialmente justo.

Inserimos o preço justo na condição de maximização do consumidor, \(TMS=-\gamma/(1-\gamma)\). \[\begin{aligned}

TMS_{c_g,c_{ng}} &= -\frac{\pi_{ng} u'(c_{ng})}{(1-\pi_{ng}) u'(c_g)}=-\frac{\pi_{ng}}{(1-\pi_{ng})}\\

&\implies u'(c_{ng}) = u'(c_g)\\

&\implies c_{ng} = c_g

\end{aligned}\]

O consumidor avesso ao risco compra seguro completo quando deparado com preço justo.

\(C_g = m - \gamma K\) e \(C_{ng} = m - L + (1 - \gamma) K\). Logo \(K=L\)

Seguro não-competitivo

Lucro econômico esperado é positivo: \((\gamma - \pi_a )K > 0\) ⇒\(\gamma > \pi_a\)

Dessa forma, a condição de maximização de utilidade será: \[\begin{aligned}

\frac{\pi}{1-\pi} < \frac{\gamma}{1-\gamma} &= \frac{\pi u'(c_{ng})}{(1-\pi) u'(c_g)}\\

&\implies u'(c_{ng}) > u'(c_g)\\

&\implies c_{ng} < c_g

\end{aligned}\]

Se o consumidor é avesso ao risco, comprará apenas seguro parcial.

Exemplo

- Riqueza inicial de $35.000 e podia sofrer uma perda de $10.000 com 1% de probabilidade.

- Qual é o valor justo do seguro?

- Qual o valor segurado?

- Quais os consumos nos dois estados da natureza?

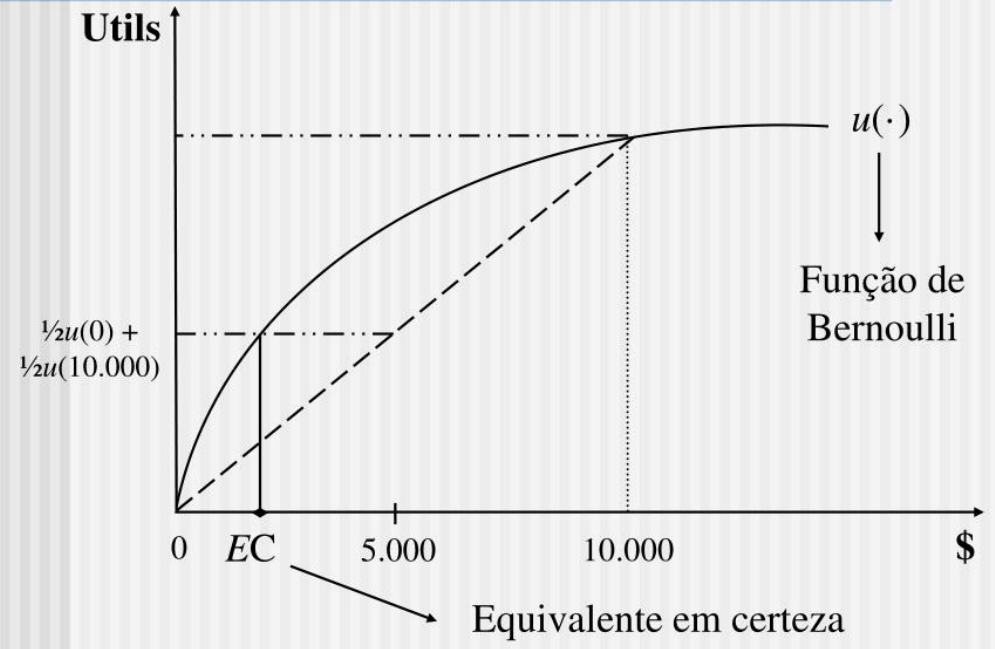

Equivalente de Certeza

- Suponha que você tem uma loteria que paga:

- \(K_1\) com probabilidade \(\pi\)

- \(K_2\) com probabilidade \(1-\pi\)

- \(K_1>K_2>0\)

- O equivalente de certeza, \(EC\), é o valor que você estaria disposto a receber com certeza para evitar a loteria. \[u(EC)=\pi u(K_1) + (1-\pi) u(K_2)\]

Equivalente de Certeza

![]()

Figura 3: Equivalente de certeza. Um consumidor avesso ao risco terá um EC < valor esperado da riqueza.

Coeficientes de Aveersão ao Risco Absoluto e Relativo

- A função utilidade de Bernoulli nos diz se um consumidor é avesso ao risco ou não.

- Se \(u(c)\) for uma função côncava, o consumidor é avesso ao risco. Ou seja, \(u''(c)<0\).

- Mas o quão avesso ao risco é este consumidor?

- Duas medidas principais

- Coeficiente de aversão ao risco absoluto: \(A(c)=-\frac{u''(c)}{u'(c)}\)

- Coeficiente de aversão ao risco relativo: \(R(c)=-\frac{cu''(c)}{u'(c)}\)

- Insensíveis a unidades de medida da riqueza.

Diversificação

| 1 |

1/ 2 |

100 |

20 |

| 2 |

1/ 2 |

20 |

100 |

- Consumidor tem $100. Como investir?

Diversificação

Se comprar apenas ações da firma A: $100/$10=10 ações

Renda esperada: \(E[w]=p_1 w_1 + p_2 w_2 = 500 + 100 = 600\)

Diversificação

Se comprar apenas ações da firma B: $100/$10=10 ações

Renda esperada: \(E[w]=p_1 w_1 + p_2 w_2 = 100 + 500 = 600\)

Diversificação

Se comprar 5 ações da firma A e 5 ações da firma B

Renda espera: \(E[w]=p_1 w_1 + p_2 w_2 = 300 + 300 = 600\), porém

Renda de $600 em ambos os estados da natureza, ou seja, sem risco.