07 - ЕКСПОНЕНЦІАЛЬНЕ ЗГЛАДЖУВАННЯ

Прогнозування часових рядів

КНЕУ::ІІТЕ

11/9/22

Експоненціальне згладжування: концепція

Історична довідка

Розроблено в 1950-х і 1960-х роках як методи (алгоритми) для створення точкових прогнозів.

Об’єднує «рівень», «тренд» і «сезонну» компоненти для опису часових рядів.

Швидкість зміни компонентів контролюється «параметрами згладжування»: \(\alpha\), \(\beta\) і \(\gamma\) відповідно.

Необхідно вибрати оптимальні значення для параметрів згладжування (та початкових значеннь).

Сучасні моделі ETS (error-trend-seasonal), розроблені в 1990-х і 2000-х роках.

Головна ідея: контроль за швидкістю зміни

\(\alpha\) контролює зміну рівнів часового ряду

- Якщо \(\alpha = 0\), рівні ніколи не оновлюються (середній)

- Якщо \(\alpha = 1\), рівні оновлюються повністю (наївно)

\(\beta\) контролює зміну тренду

- Якщо \(\beta = 0\), тренд є лінійним

- Якщо \(\beta = 1\), тренд змінюється для кожного спостереження

\(\gamma\) контролює зміну сезонності

- Якщо \(\gamma = 0\), сезонність фіксована (середня сезонність)

- Якщо \(\gamma = 1\), сезонність повністю оновлюється (наївна сезонність)

Модель для рівнів, тредну та сезонності

Нам потрібна модель, яка визначає рівень \((\ell_t)\), тренд \((b_t)\) і сезонність \((s_t)\).

Як поєднати ці елементи?

Адитивно? \[y_t = \ell_{t-1} + b_{t-1} + s_{t-m} + \varepsilon_t\]

Мультиплікативно? \[y_t = \ell_{t-1}b_{t-1}s_{t-m}(1 + \varepsilon_t)\]

Може поєднаємо все? \[y_t = (\ell_{t-1} + b_{t-1}) s_{t-m} + \varepsilon_t\]

Як рівень, тренд та сезонність змінюються з часом?

ETS моделі

Форма запису E T S : ExponenTialSmoothing

\(\nearrow\) \(\uparrow\) \(\nwarrow\)

Error Trend Season

Error: Адитивні ("A") або мультиплікативні ("M")

Trend: Відсутній ("N"), адитивний ("A"), мультиплікативний ("M") або демпфований ("Ad" або "Md").

Seasonality: Відсутній ("N"), адитивна ("A") or мультиплікативна ("M")

Просте експоненціальне згладжування (SES)

Прості методи

Часовий ряд \(y_1, y_2, \dots, y_T\)

Наїваний метод (naive) \[\hat{y}_{T+h|T} = y_T\]

На основі середнього (average) \[\hat{y}_{T+h|T} = \frac1T\sum_{t=1}^T y_t\]

- Хочете щось середнє між цими методами.

- Останні дані повинні мати більшу вагу.

Просте експоненціальне згладжування

Рівняння: \[\hat{y}_{T+1|T} = \alpha y_T + \alpha(1-\alpha) y_{T-1} + \alpha(1-\alpha)^2 y_{T-2}+ \cdots\] де \(0 \le \alpha \le 1\)

| Спостереження | \(\alpha = 0.2\) | \(\alpha = 0.4\) | \(\alpha = 0.6\) | \(\alpha = 0.8\) |

|---|---|---|---|---|

| \(y_t\) | 0.2 | 0.4 | 0.6 | 0.8 |

| \(y_{t-1}\) | 0.16 | 0.24 | 0.24 | 0.16 |

| \(y_{t-2}\) | 0.128 | 0.144 | 0.096 | 0.032 |

| \(y_{t-3}\) | 0.1024 | 0.0864 | 0.0384 | 0.0064 |

| \(y_{t-4}\) | 0.0819 | 0.0518 | 0.0154 | 0.0013 |

| \(y_{t-5}\) | 0.0655 | 0.0311 | 0.0061 | 0.0003 |

Просте експоненціальне згладжування

Компоненти

Формула прогнозу: \(\hat{y}_{t+h|t} = \ell_{t}\)

Формула згладжування: \(\ell_{t} = \alpha y_{t} + (1 - \alpha)\ell_{t-1}\)

- \(\ell_t\) – це рівень (або згладжене значення) ряду в момент часу t.

- \(\hat{y}_{t+1|t} = \alpha y_t + (1-\alpha) \hat{y}_{t|t-1}\)

SES має “плоску” функцію прогнозу: \[\hat{y}_{T+h|T} = \hat{y}_{T+1|T} = \ell_{T}, \quad h = 2,3,\dots\] > Такі прогнози будуть придатними лише в тому випадку, якщо часовий ряд не має тенденційної чи сезонної складової.

Оптимізація параметру згладжування

Необхідно обрати оптимальне значення \(\alpha\) та \(\ell_0\)

Аналогічно до МНК, обираємо оптимальне за рахунок мінімізації суми квадтару відхилення: \[SSE = \sum_{t=1}^T(y_t - \hat{y}_{t|t-1})^2 = \sum_{t=1}^Te_t^2\]

ETS(A, N, N): модель SES

Компоненти:

Формула прогнозу: \(\hat{y}_{t+h|t} = \ell_{t}\)

Формула згладжування: \(\ell_{t} = \alpha y_{t} + (1 - \alpha)\ell_{t-1}\)

Залишки моделі: \(e_t = y_t - \hat{y}_{t|t-1} = y_t - \ell_{t-1}\)

Формула з залишками: \(y_t = \ell_{t-1} + e_t; \quad \ell_{t}= \ell_{t-1}+\alpha(y_{t}-\ell_{t-1}) = \ell_{t-1}+\alpha e_{t}\)

Похибки на навчальній вибірці призводять до коригування оцінки рівнів часового ряду в процесі згладжування.

Наприклад, якщо залишок в момент часу \(t\) від’ємний, тобто \(y_t < \hat{y}_{t|t-1}\), тоді рівень в момент часу \(t-1\) був завищений. Новий рівень \(\ell_t\) це попередній рівень \(\ell_{t-1}\) скорегований на заниження.

ETS(A, N, N): специфікація моделі

За замовчуванням підбираються оптимальні значення для \(\alpha\) та \(\ell_0\).

Або можна обрати вручну з trend()

Приклад: Експорт Алжиру

algeria_economy <- global_economy %>%

filter(Country == "Algeria")

fit <- algeria_economy %>%

model(ANN = ETS(Exports ~ error("A") + trend("N") + season("N")))

report(fit)Series: Exports

Model: ETS(A,N,N)

Smoothing parameters:

alpha = 0.8399875

Initial states:

l[0]

39.539

sigma^2: 35.6301

AIC AICc BIC

446.7154 447.1599 452.8968 Приклад: Експорт Алжиру

Приклад: Експорт Алжиру

# A dable: 59 x 7 [1Y]

# Key: Country, .model [1]

# : Exports = lag(level, 1) + remainder

Country .model Year Exports level remainder .fitted

<fct> <chr> <dbl> <dbl> <dbl> <dbl> <dbl>

1 Algeria ANN 1959 NA 39.5 NA NA

2 Algeria ANN 1960 39.0 39.1 -0.496 39.5

3 Algeria ANN 1961 46.2 45.1 7.12 39.1

4 Algeria ANN 1962 19.8 23.8 -25.3 45.1

5 Algeria ANN 1963 24.7 24.6 0.841 23.8

6 Algeria ANN 1964 25.1 25.0 0.534 24.6

7 Algeria ANN 1965 22.6 23.0 -2.39 25.0

8 Algeria ANN 1966 26.0 25.5 3.00 23.0

9 Algeria ANN 1967 23.4 23.8 -2.07 25.5

10 Algeria ANN 1968 23.1 23.2 -0.630 23.8

# … with 49 more rowsПриклад: Експорт Алжиру

Моделі з трендом: Хольт

Модель Хольта

Компоненти:

Прогноз: \(\quad \hat{y}_{t+h|t} = \ell_{t} + hb_{t}\)

Рівень: \(\quad \quad\ell_{t} = \alpha y_{t} + (1 - \alpha)(\ell_{t-1} + b_{t-1})\)

Тренд: \(\quad \quad b_{t} = \beta^*(\ell_{t} - \ell_{t-1}) + (1 -\beta^*)b_{t-1},\)

Параметри згладжування \(\alpha\) та \(\beta^*\) \(\quad(0\le\alpha,\beta^*\le1)\)

\(\ell_t\) рівень: зважене середнє між \(y_t\) та прогнозом на один крок вперед в момент часу \(t\), \(\quad(\ell_{t-1} + b_{t-1}=\hat{y}_{t|t-1})\)

\(b_t\) градієнт: зважене середнє між \((\ell_{t} - \ell_{t-1})\) та \(b_{t-1}\), поточна та попередня оцінка нахилу тренду.

ETS(A,A,N)

Модель Хольта з адитивними залишками

Припустимо \(\varepsilon_t=y_t-\ell_{t-1}-b_{t-1} \sim \text{NID}(0,\sigma^2)\)

Тоді підставлючи похибки у рівняння: \[y_t =\ell_{t-1}+b_{t-1}+\varepsilon_t \\ \ell_t =\ell_{t-1}+b_{t-1}+\alpha \varepsilon_t \\ b_t =b_{t-1}+\alpha\beta^* \varepsilon_t\]

Для простоти запишемо \(\beta=\alpha \beta^*\), тоді: \[b_t =b_{t-1}+\beta \varepsilon_t\]

Еспоненціальне згладжування: тренд

ETS(A,A,N): специфікація моделі

За замовчуванням підбираються оптимальні значення для \(\beta\) та \(b_0\).

\(\beta\) можна обрати вручну з trend()

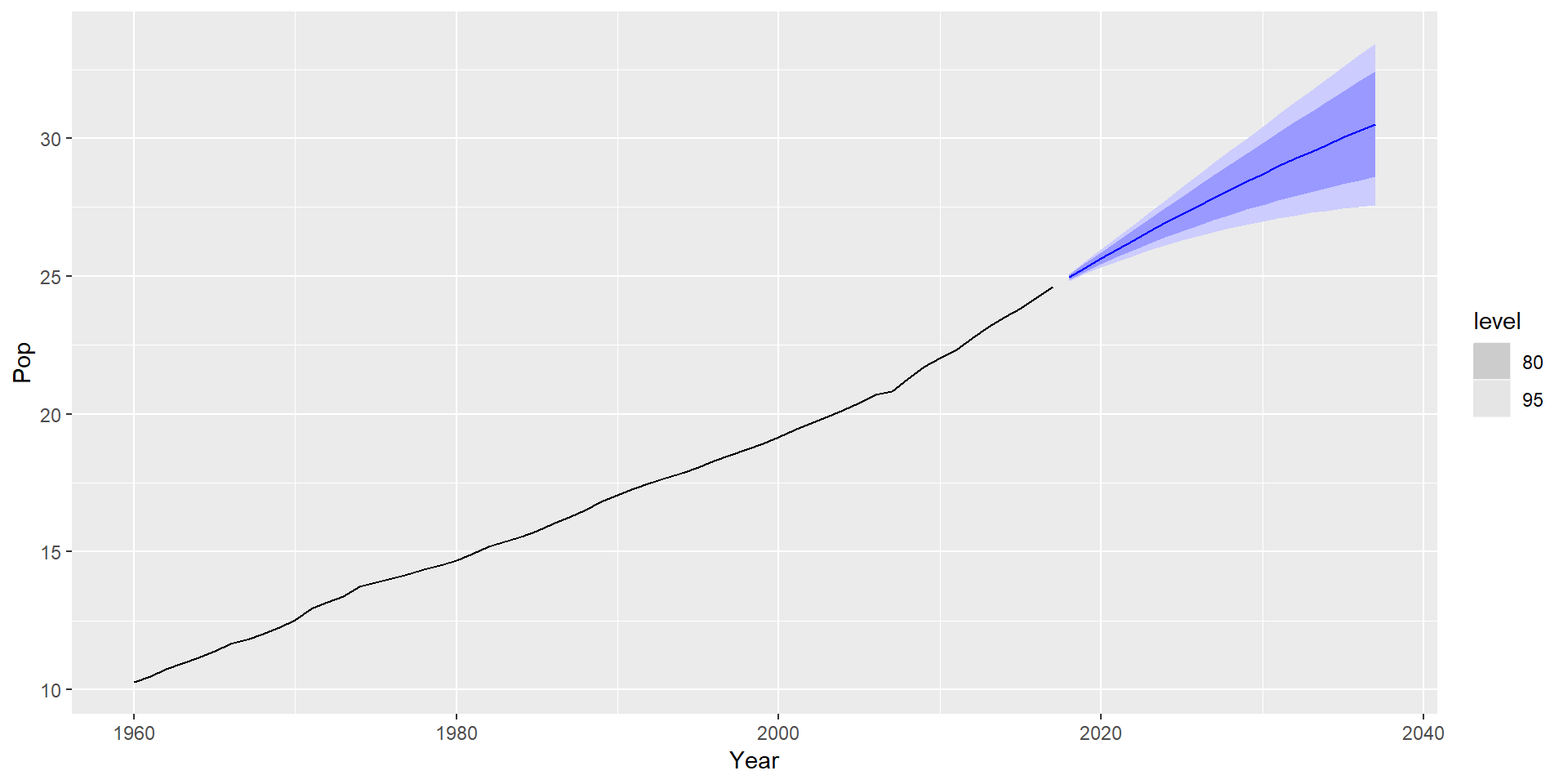

Приклад: населення Австралії

aus_economy <- global_economy %>% filter(Code == "AUS") %>%

mutate(Pop = Population/1e6)

fit <- aus_economy %>%

model(AAN = ETS(Pop ~ error("A") + trend("A") + season("N")))

report(fit)Series: Pop

Model: ETS(A,A,N)

Smoothing parameters:

alpha = 0.9999

beta = 0.3266366

Initial states:

l[0] b[0]

10.05414 0.2224818

sigma^2: 0.0041

AIC AICc BIC

-76.98569 -75.83184 -66.68347 Приклад: населення Австралії

# A dable: 59 x 8 [1Y]

# Key: Country, .model [1]

# : Pop = lag(level, 1) + lag(slope, 1) + remainder

Country .model Year Pop level slope remainder .fitted

<fct> <chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

1 Australia AAN 1959 NA 10.1 0.222 NA NA

2 Australia AAN 1960 10.3 10.3 0.222 -0.000145 10.3

3 Australia AAN 1961 10.5 10.5 0.217 -0.0159 10.5

4 Australia AAN 1962 10.7 10.7 0.231 0.0418 10.7

5 Australia AAN 1963 11.0 11.0 0.223 -0.0229 11.0

6 Australia AAN 1964 11.2 11.2 0.221 -0.00641 11.2

7 Australia AAN 1965 11.4 11.4 0.221 -0.000314 11.4

8 Australia AAN 1966 11.7 11.7 0.235 0.0418 11.6

9 Australia AAN 1967 11.8 11.8 0.206 -0.0869 11.9

10 Australia AAN 1968 12.0 12.0 0.208 0.00350 12.0

# … with 49 more rowsПриклад: населення Австралії

Метод демпфованого тренду

Метод демпфованого тренду

Компоненти:

\[\hat{y}_{t+h|t} = \ell_{t} + (\phi+\phi^2 + \dots + \phi^{h})b_{t} \\ \ell_{t} = \alpha y_{t} + (1 - \alpha)(\ell_{t-1} + \phi b_{t-1}) \\ b_{t} = \beta^*(\ell_{t} - \ell_{t-1}) + (1 -\beta^*)\phi b_{t-1}\]

Параметр демпфування \(0<\phi<1\)

Коли \(\phi=1\), модель ідентична моделі Хольта

Якщо \(h\rightarrow\infty\), \(\hat{y}_{T+h|T}\rightarrow \ell_T+\frac{\phi b_T}{(1-\phi)}\)

Короткострокові прогнози мають тренд, довгострокові прогнози - незмінні.

Приклад: населення Австралії

Приклад: населення Австралії

Приклад: населення Австралії

| term | SES | Linear trend | Damped trend |

|---|---|---|---|

| $\alpha$ | 1.00 | 1.00 | 1.00 |

| $\beta^*$ | 0.30 | 0.40 | |

| $\phi$ | 0.98 | ||

| $\ell_0$ | 10.28 | 10.05 | 10.04 |

| $b_0$ | 0.22 | 0.25 | |

| Training RMSE | 0.24 | 0.06 | 0.07 |

| Test RMSE | 1.63 | 0.15 | 0.21 |

| Test MASE | 6.18 | 0.55 | 0.75 |

| Test MAPE | 6.09 | 0.55 | 0.74 |

| Test MAE | 1.45 | 0.13 | 0.18 |

Моделі з сезонністю: Хольт-Вінтерс

Адитивна модель Хольта-Вінтерса

Холь та Вінтерс розширили модель Хольта, яка включає сезонність.

Компоненти:

\[\hat{y}_{t+h|t} = \ell_{t} + hb _{t} + s_{t+h-m(k+1)}\] \[\ell_{t} = \alpha(y_{t} - s_{t-m}) + (1 - \alpha)(\ell_{t-1} + b_{t-1})\] \[b_{t} = \beta^*(\ell_{t} - \ell_{t-1}) + (1 - \beta^*)b_{t-1}\] \[s_{t} = \gamma (y_{t}-\ell_{t-1}-b_{t-1}) + (1-\gamma)s_{t-m}\]

- \(k=\) ціла частина від \((h-1)/m\). Використовує останній сезон для прогнозування.

- Параметри: \(0\le \alpha\le 1\), \(0\le \beta^*\le 1\), \(0\le \gamma\le 1-\alpha\) та \(m=\) період сезонності.

Адитивна модель Хольта-Вінтерса

Сезонна складова зазвичай записується як \[s_{t} = \gamma^*(y_{t}-\ell_{t})+(1-\gamma^*)s_{t-m}\]

Замінивши \(\ell_t\): \[s_{t} = \gamma^*(1-\alpha) (y_{t}-\ell_{t-1}-b_{t-1})+ [1-\gamma^*(1-\alpha)]s_{t-m}\]

Записуємо \[\gamma=\gamma^*(1-\alpha)\]

Звичайне обмеження параметру \(0\le\gamma^*\le1\) переписується як \[0\le\gamma\le(1-\alpha)\]

Еспоненціальне згладжування: сезонність

Еспоненціальне згладжування: сезонність

ETS(A,A,A)

Адитивна модель Хольта-Вінтерса з адитивними залишками

Рівняння прогнозу: \(\quad\quad\hat{y}_{t+h|t} = \ell_{t} + hb_{t} + s_{t+h-m(k+1)}\)

Рівняння спостережень: \(\quad y_t=\ell_{t-1}+b_{t-1}+s_{t-m} + \varepsilon_t\)

Рівняння компонент: \(\quad\quad\quad\ell_t=\ell_{t-1}+b_{t-1}+\alpha \varepsilon_t\) \[b_t=b_{t-1}+\beta \varepsilon_t \\ s_t = s_{t-m} + \gamma\varepsilon_t\]

- Похибки прогнозу: \(\varepsilon_{t} = y_t - \hat{y}_{t|t-1}\)

- \(k\) ціла частина з \((h-1)/m\)

Мультиплікативний метод Хольта-Вінтерса

Коли сезонні коливання змінюються пропорційно зміні рівнів ряду.

Компоненти: \[\hat{y}_{t+h|t} = (\ell_{t} + hb_{t})s_{t+h-m(k+1)} \\ \quad\quad\ell_{t} = \alpha \frac{y_{t}}{s_{t-m}} + (1 - \alpha)(\ell_{t-1} + b_{t-1}) \\ \quad b_{t} = \beta^*(\ell_{t}-\ell_{t-1}) + (1 - \beta^*)b_{t-1} \\ \quad\quad s_{t} = \gamma \frac{y_{t}}{(\ell_{t-1} + b_{t-1})} + (1 - \gamma)s_{t-m}\]

- \(k\) ціла частина з \((h-1)/m\)

- Для адитивного методу \(s_t\) у абсолютних значеннях: \(\sum_i s_i \approx 0\)

- Для мультиплікативного методу \(s_t\) у відносних значеннях: \(\sum_i s_i \approx m\)

ETS(M,A,M)

Мультиплікативний метод Хольта-Вінтерса з мультиплікативними залишками

Рівняння прогнозу: \(\quad\quad\quad\hat{y}_{t+h|t} = (\ell_{t} + hb_{t}) s_{t+h-m(k+1)}\)

Рівняння спостережень: \(\quad y_t = (\ell_{t-1}+b_{t-1})s_{t-m}(1 + \varepsilon_t)\)

Рівняння компонент: \(\quad\quad\ell_t=(\ell_{t-1}+b_{t-1})(1+\alpha \varepsilon_t)\) \[\quad \quad b_t=b_{t-1} +\beta(\ell_{t-1}+b_{t-1}) \varepsilon_t \\ s_t = s_{t-m}(1 + \gamma\varepsilon_t)\]

- Похибки прогнозу: \(\varepsilon_{t} = (y_t - \hat{y}_{t|t-1})/\hat{y}_{t|t-1}\)

- \(k\) ціла частина з \((h-1)/m\)

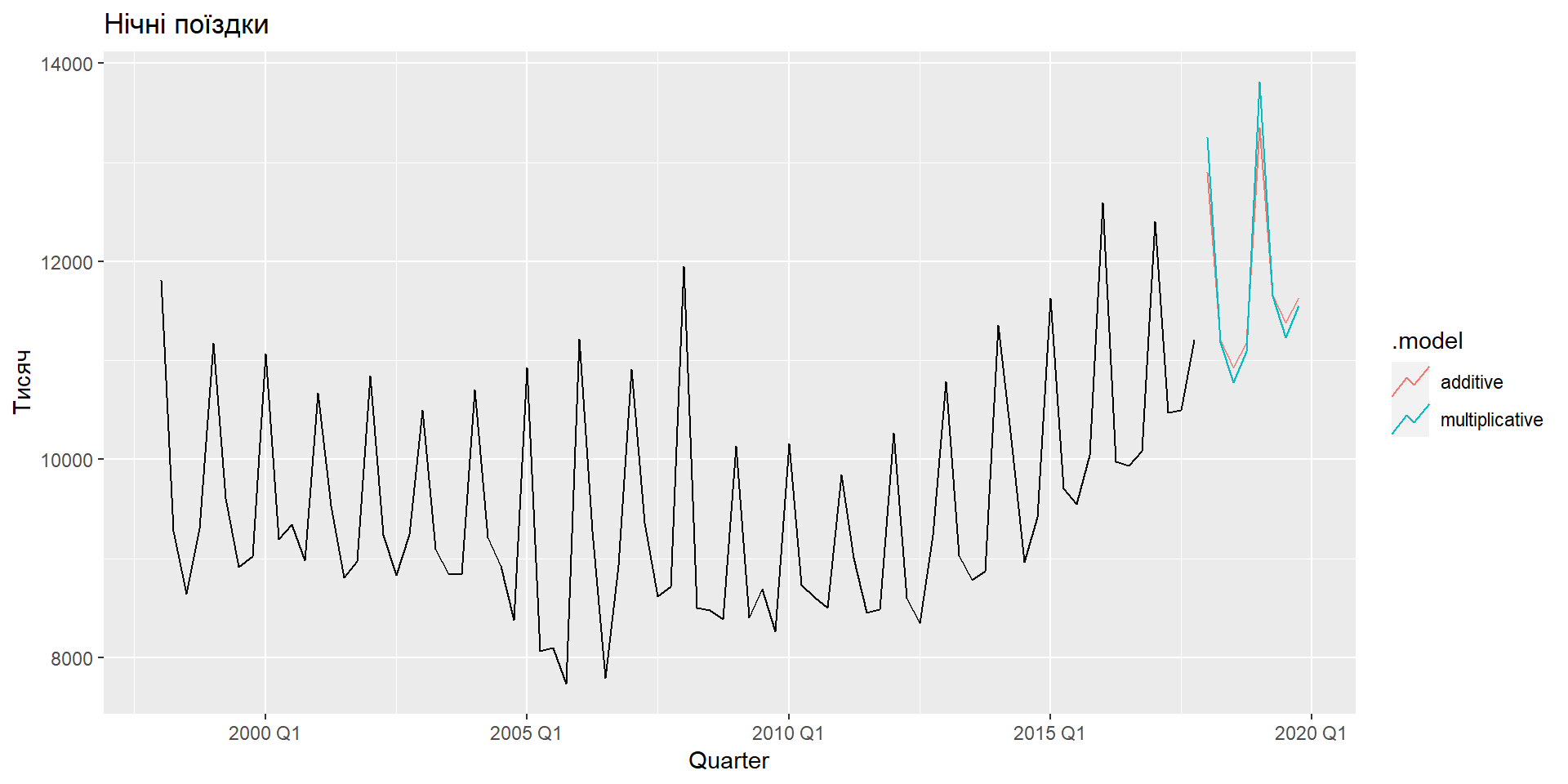

Приклад: туризм Австралії

Приклад: туризм Австралії

Компоненти

# A dable: 168 x 7 [1Q]

# Key: .model [2]

# : Trips = lag(level, 1) + lag(slope, 1) + lag(season, 4) + remainder

.model Quarter Trips level slope season remainder

<chr> <qtr> <dbl> <dbl> <dbl> <dbl> <dbl>

1 additive 1997 Q1 NA NA NA 1512. NA

2 additive 1997 Q2 NA NA NA -290. NA

3 additive 1997 Q3 NA NA NA -684. NA

4 additive 1997 Q4 NA 9899. -37.4 -538. NA

5 additive 1998 Q1 11806. 9964. -24.5 1512. 433.

6 additive 1998 Q2 9276. 9851. -35.6 -290. -374.

7 additive 1998 Q3 8642. 9700. -50.2 -684. -489.

8 additive 1998 Q4 9300. 9694. -44.6 -538. 188.

9 additive 1999 Q1 11172. 9652. -44.3 1512. 10.7

10 additive 1999 Q2 9608. 9676. -35.6 -290. 290.

# … with 158 more rowsКомпоненти

Демпфований метод Хольта-Вінтерса

Демпфований метод Хольта-Вінтерса

Часто єдиний найточніший метод прогнозування для сезонних даних:

\[\hat{y}_{t+h|t} = [\ell_{t} + (\phi+\phi^2 + \dots + \phi^{h})b_{t}]s_{t+h-m(k+1)} \\ \ell_{t} = \alpha(y_{t} / s_{t-m}) + (1 - \alpha)(\ell_{t-1} + \phi b_{t-1})\\ b_{t} = \beta^*(\ell_{t} - \ell_{t-1}) + (1 - \beta^*)\phi b_{t-1} \\ s_{t} = \gamma \frac{y_{t}}{(\ell_{t-1} + \phi b_{t-1})} + (1 - \gamma)s_{t-m}\]

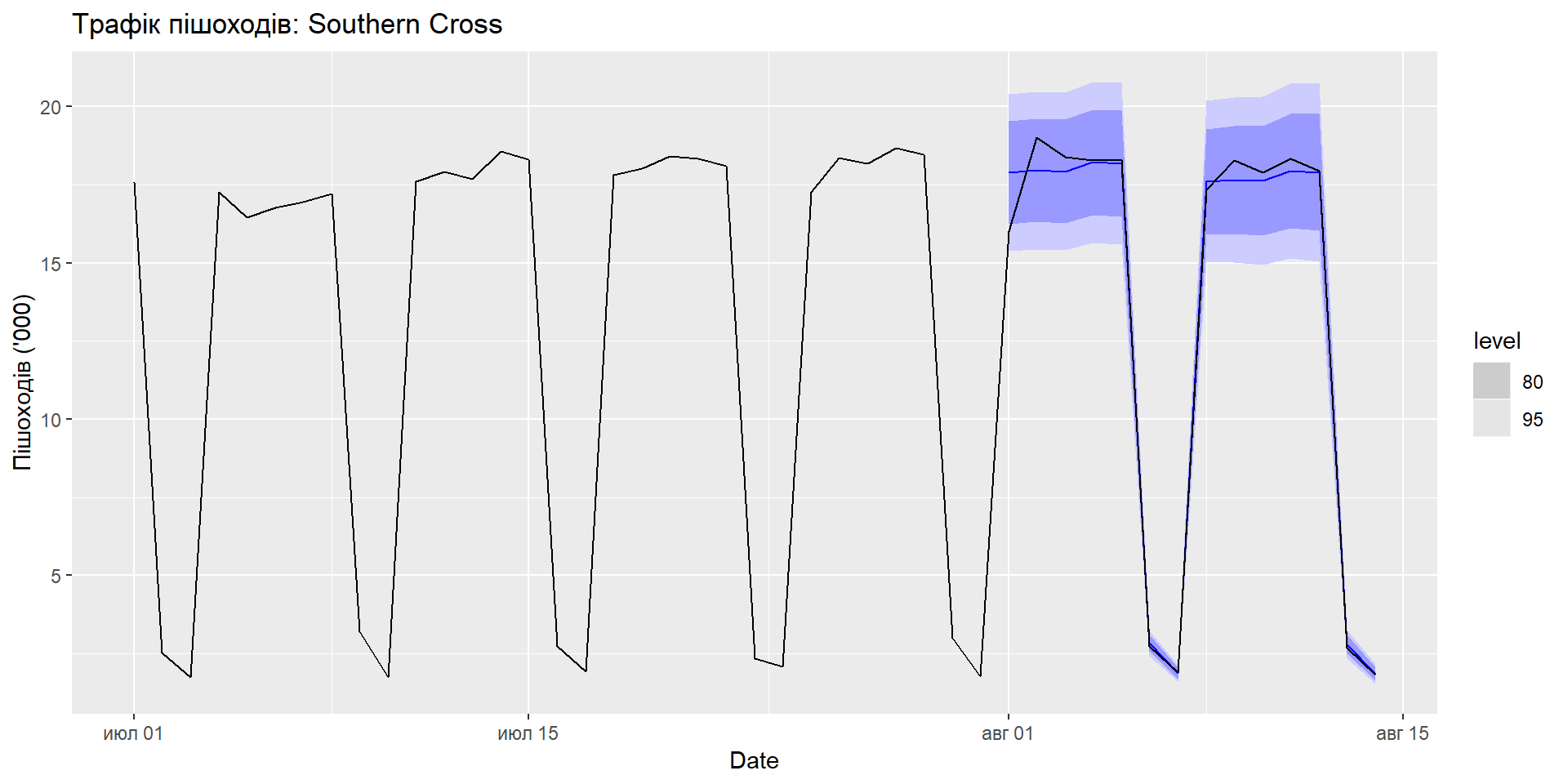

Хольт-Вінтерс для щоденних даних

sth_cross_ped <- pedestrian %>%

filter(Date >= "2016-07-01",

Sensor == "Southern Cross Station") %>%

index_by(Date) %>%

summarise(Count = sum(Count)/1000)

sth_cross_ped %>%

filter(Date <= "2016-07-31") %>%

model(

hw = ETS(Count ~ error("M") + trend("Ad") + season("M"))

) %>%

forecast(h = "2 weeks") %>%

autoplot(sth_cross_ped %>% filter(Date <= "2016-08-14")) +

labs(title = "Трафік пішоходів: Southern Cross",

y="Пішоходів ('000)")Хольт-Вінтерс для щоденних даних

Інноваційні моделі

Методи експоненціального згладжування

Компонента сезонності |

|||

|---|---|---|---|

| Компонента тренду | N (Відсутня) | A (Адитивна) | M (Мультиплікативна) |

| N (Відсутня) | (N,N) | (N,A) | (N,M) |

| A (Адитивний) | (A,N) | (A,A) | (A,M) |

| Ad (Адитивний демпфований) | (Ad, N) | (Ad, A) | (Ad, M) |

\((N,N)\): Просте експоненціальне згаджування

\((A,N)\): Лінійний метод Хольта

\((A_d,N)\): Адитивний демпфований тред

\((A,A)\): Адитивний метод Хольта-Вінтерса

\((A,M)\): Мультиплікативний метод Хольта-Вінтерса

\((A_d,M)\): Демпфований мультиплікативний метод Хольта-Вінтерса

ETS моделі

АДИТИВНІ ЗАЛИШКИ | |||

|---|---|---|---|

Компонента сезонності |

|||

| Компонента тренду | N (Відсутня) | A (Адитивна) | M (Мультиплікативна) |

| N (Відсутня) | (A,N,N) | (A,N,A) | (A,N,M) |

| A (Адитивний) | (A,A,N) | (A,A,A) | (A,A,M) |

| Ad (Адитивний демпфований) | (A,Ad,N) | (A,Ad,A) | (A,Ad,M) |

ETS моделі

МУЛЬТИПЛІКАТИВНІ ЗАЛИШКИ | |||

|---|---|---|---|

Компонента сезонності |

|||

| Компонента тренду | N (Відсутня) | A (Адитивна) | M (Мультиплікативна) |

| N (Відсутня) | (M,N,N) | (M,N,A) | (M,N,M) |

| A (Адитивний) | (M,A,N) | (M,A,A) | (M,A,M) |

| Ad (Адитивний демпфований) | (M,Ad,N) | (M,Ad,A) | (M,Ad,M) |

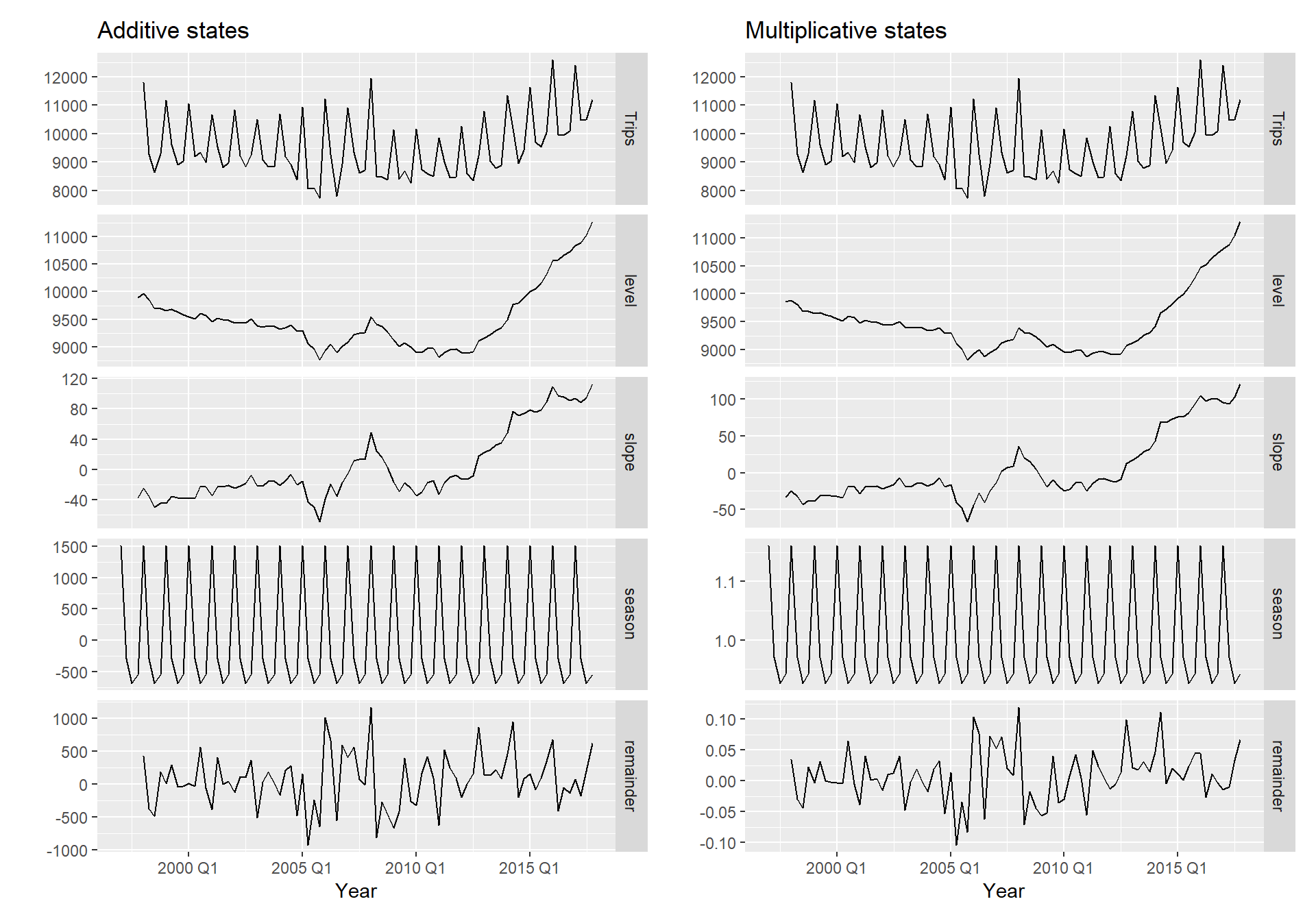

Моделі з адитивними залишками

.png)

Моделі з мультиплікативними залишками

.png)

Оцінювання ETS моделей

Параметри згладжування \(\alpha\), \(\beta\), \(\gamma\) та \(\phi\), а також початкові значення \(\ell_0\), \(b_0\), \(s_0,s_{-1},\dots,s_{ -m+1}\) оцінюються шляхом максимізації “правдоподібності” = ймовірності даних, що випливають із зазначеної моделі.

Для моделей з адитивними помилками підхід еквівалентний мінімізації SSE.

Для моделей з мультиплікативними помилками підхід НЕ еквівалентний мінімізації SSE.

Оцінювання ETS моделей

Традиційно: * \(0< \alpha,\beta^*,\gamma^*,\phi<1\) * У модель ми підставляємо \(\beta=\alpha\beta^*\) та \(\gamma=(1-\alpha)\gamma^*\) * Тому \(0< \alpha <1\), \(0 < \beta < \alpha\) та \(0< \gamma < 1-\alpha\) * \(0.8<\phi<0.98\) - для полегшення розрахунку

Допустимі обмеження: * Щоб запобігти впливу спостережень з далекого минулого на поточні прогнози. * Зазвичай (але не завжди) менші обмежування ніж в традиційному підході. * Наприклад, для ETS(A,N,N):

традиційно \(0< \alpha <1\) припускається \(0< \alpha <2\).

Вибір моделі

Інформаційний критерій Акаіке (AIC)

\[\text{AIC} = -2\log(\text{L}) + 2k\] де \(L\) – правдоподібність, а \(k\) – кількість параметрів моделі.

Скорегований AICc

\[\text{AIC}_{\text{c}} = \text{AIC} + \frac{2k(k+1)}{T-k-1}\] для корегування зміщення.

Баесовий інформаційний криетрій (BIC)

\[\text{BIC} = \text{AIC} + k[\log(T)-2].\]

Автоматизація прогнозування:

З роботи Hyndman та інших (IJF, 2002):

- Застосовується кожна модель, яка відповідає даним.

Оптимізуються параметри та початкові значення за допомогою ММП (або іншого критерію). - Обирається найкращий метод за допомогою AICc:

- Будується прогноз, використовуючи найкращий метод.

- Обчислюються довірчі інтервали.

Метод дуже добре показав себе на змаганнях М3.

Приклад: населення країн світу

# A mable: 263 x 2

# Key: Country [263]

Country ets

<fct> <model>

1 Afghanistan <ETS(A,A,N)>

2 Albania <ETS(M,A,N)>

3 Algeria <ETS(M,A,N)>

4 American Samoa <ETS(M,A,N)>

5 Andorra <ETS(M,A,N)>

6 Angola <ETS(M,A,N)>

7 Antigua and Barbuda <ETS(M,A,N)>

8 Arab World <ETS(M,A,N)>

9 Argentina <ETS(A,A,N)>

10 Armenia <ETS(M,A,N)>

# … with 253 more rowsПриклад: населення країн світу

# A fable: 1,315 x 5 [1Y]

# Key: Country, .model [263]

Country .model Year Pop .mean

<fct> <chr> <dbl> <dist> <dbl>

1 Afghanistan ets 2018 N(36, 0.012) 36.4

2 Afghanistan ets 2019 N(37, 0.059) 37.3

3 Afghanistan ets 2020 N(38, 0.16) 38.2

4 Afghanistan ets 2021 N(39, 0.35) 39.0

5 Afghanistan ets 2022 N(40, 0.64) 39.9

6 Albania ets 2018 N(2.9, 0.00012) 2.87

7 Albania ets 2019 N(2.9, 6e-04) 2.87

8 Albania ets 2020 N(2.9, 0.0017) 2.87

9 Albania ets 2021 N(2.9, 0.0036) 2.86

10 Albania ets 2022 N(2.9, 0.0066) 2.86

# … with 1,305 more rowsПриклад: електроенергія України

energy <- vroom("https://git.io/JDYAX") %>%

pivot_longer(!time, names_to = "type", values_to = "value") %>%

mutate(time = ymd_hms(time)) %>%

as_tsibble(index = time, key = type)

energy# A tsibble: 750,541 x 3 [1h] <UTC>

# Key: type [11]

time type value

<dttm> <chr> <dbl>

1 2014-01-01 00:00:00 AES 10728

2 2014-01-01 01:00:00 AES 10606

3 2014-01-01 02:00:00 AES 10515

4 2014-01-01 03:00:00 AES 10475

5 2014-01-01 04:00:00 AES 10427

6 2014-01-01 05:00:00 AES 10473

7 2014-01-01 06:00:00 AES 10469

8 2014-01-01 07:00:00 AES 10493

9 2014-01-01 08:00:00 AES 10479

10 2014-01-01 09:00:00 AES 10455

# … with 750,531 more rowsПриклад: електроенергія України

# A mable: 11 x 2

# Key: type [11]

type ets

<chr> <model>

1 AES <ETS(A,Ad,N)>

2 CONSUMPTION <ETS(M,N,M)>

3 GAES_GEN <ETS(A,N,A)>

4 GAES_PUMP <ETS(A,N,A)>

5 GES <ETS(A,N,A)>

6 TEC <ETS(M,Ad,M)>

7 TES <ETS(M,N,M)>

8 UK_BLR_RUS <ETS(A,N,A)>

9 UK_EURO <ETS(A,N,A)>

10 UK_MLD <ETS(A,N,A)>

11 VDE <ETS(A,Ad,A)>Приклад: електроенергія України

Series: value

Model: ETS(A,Ad,A)

Smoothing parameters:

alpha = 0.8048643

beta = 0.0001001706

gamma = 0.1951258

phi = 0.9751766

Initial states:

l[0] b[0] s[0] s[-1] s[-2] s[-3] s[-4] s[-5]

124.8749 0.4850034 -205.5111 -207.4407 -207.1193 -204.368 -185.616 -123.64

s[-6] s[-7] s[-8] s[-9] s[-10] s[-11] s[-12] s[-13]

-18.78656 107.8249 234.3663 349.6245 423.2788 462.4296 449.4224 369.3013

s[-14] s[-15] s[-16] s[-17] s[-18] s[-19] s[-20] s[-21]

230.1887 46.91798 -102.0972 -180.2585 -201.2115 -208.0023 -208.1248 -207.123

s[-22] s[-23]

-206.8092 -207.246

sigma^2: 8130.499

AIC AICc BIC

1373796 1373796 1374070 Приклад: електроенергія України

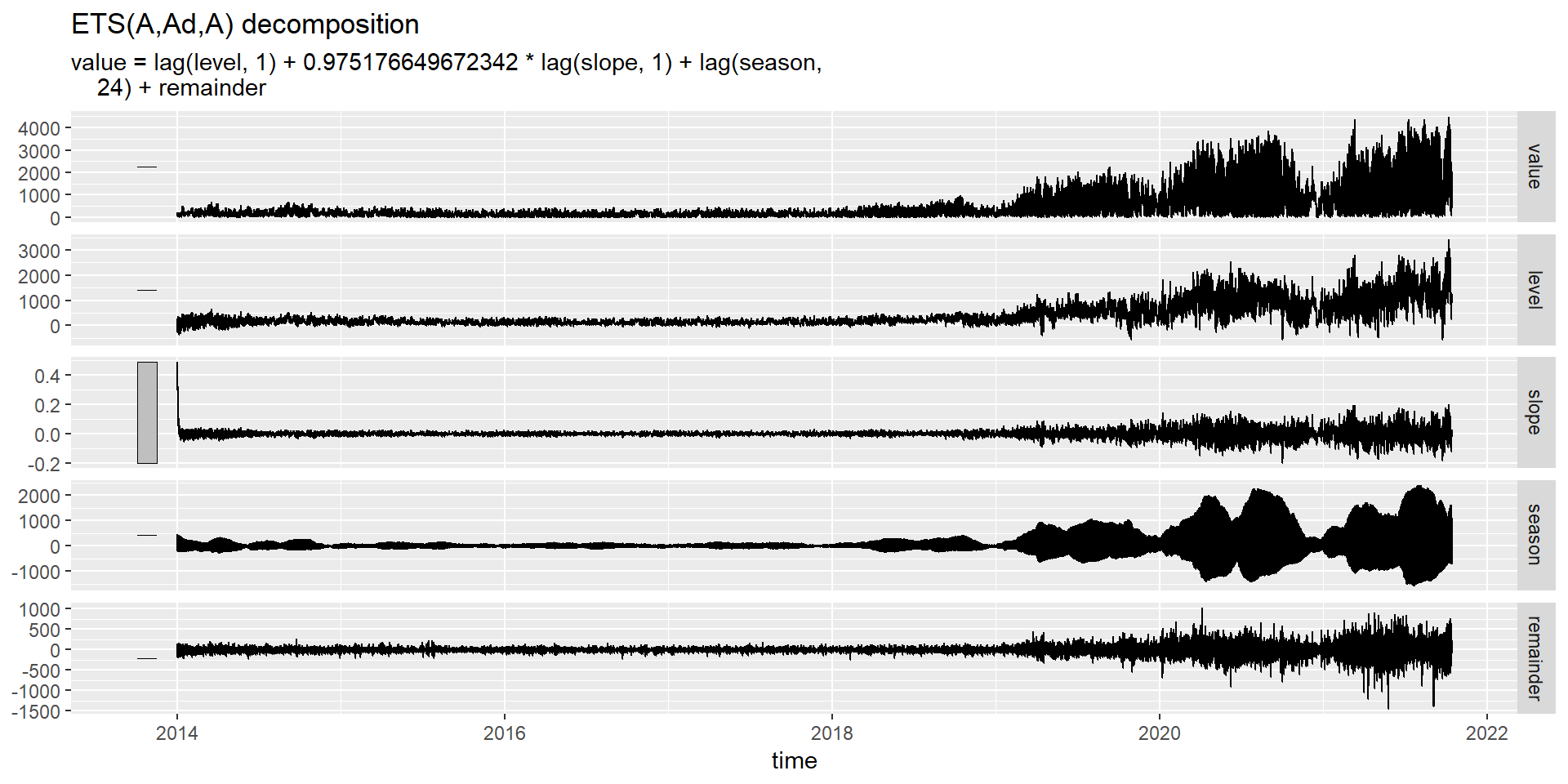

# A dable: 68,255 x 8 [1h] <UTC>

# Key: type, .model [1]

# : value = lag(level, 1) + 0.975176649672342 * lag(slope, 1) +

# lag(season, 24) + remainder

type .model time value level slope season remainder

<chr> <chr> <dttm> <dbl> <dbl> <dbl> <dbl> <dbl>

1 VDE ets 2013-12-31 00:00:00 NA NA NA -207. NA

2 VDE ets 2013-12-31 01:00:00 NA NA NA -207. NA

3 VDE ets 2013-12-31 02:00:00 NA NA NA -207. NA

4 VDE ets 2013-12-31 03:00:00 NA NA NA -208. NA

5 VDE ets 2013-12-31 04:00:00 NA NA NA -208. NA

6 VDE ets 2013-12-31 05:00:00 NA NA NA -201. NA

7 VDE ets 2013-12-31 06:00:00 NA NA NA -180. NA

8 VDE ets 2013-12-31 07:00:00 NA NA NA -102. NA

9 VDE ets 2013-12-31 08:00:00 NA NA NA 46.9 NA

10 VDE ets 2013-12-31 09:00:00 NA NA NA 230. NA

# … with 68,245 more rowsПриклад: електроенергія України

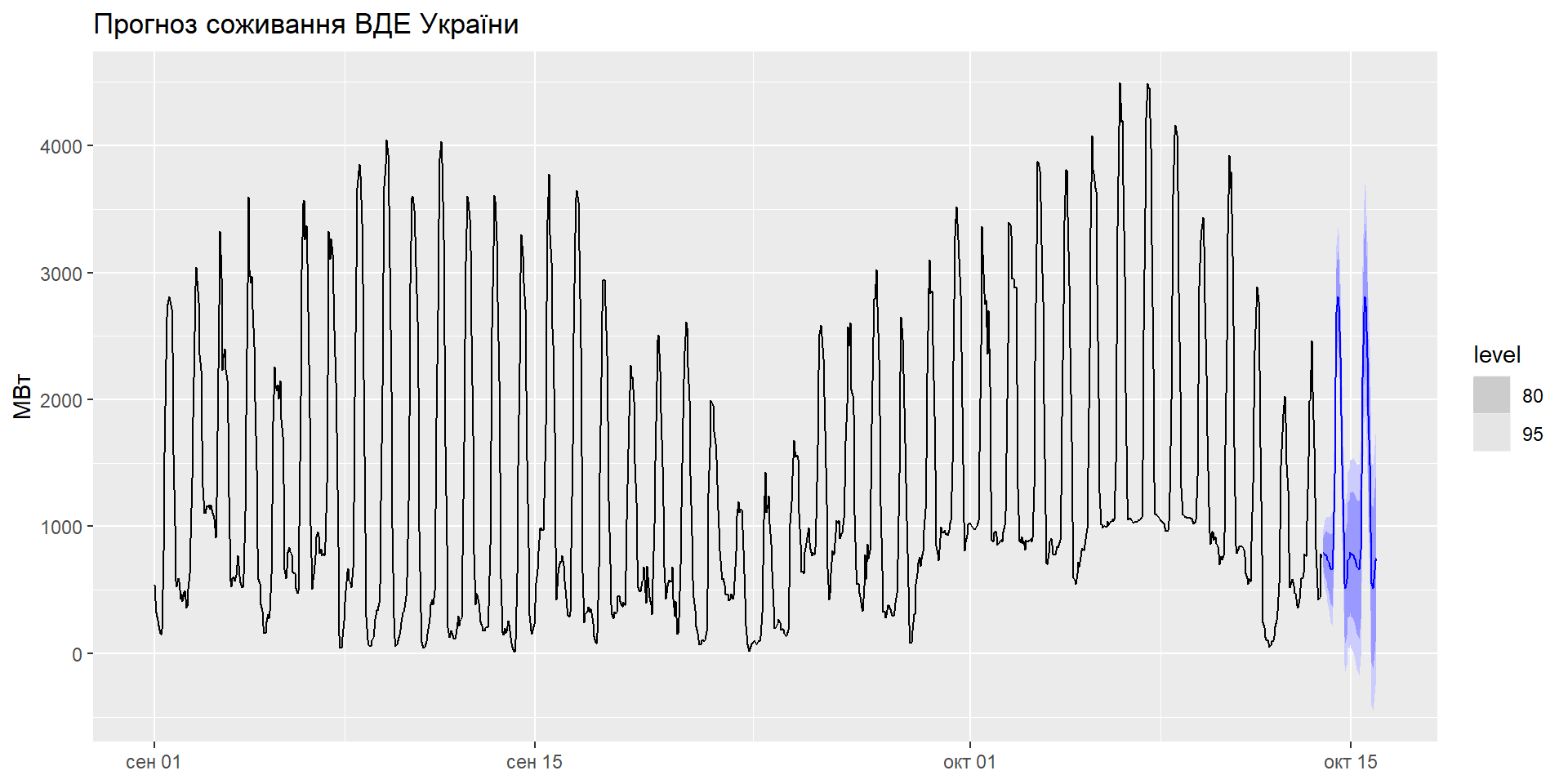

Приклад: електроенергія України

# A fable: 528 x 5 [1h] <UTC>

# Key: type, .model [11]

type .model time value .mean

<chr> <chr> <dttm> <dist> <dbl>

1 AES ets 2021-10-13 23:00:00 N(9951, 2205) 9951.

2 AES ets 2021-10-14 00:00:00 N(9951, 4687) 9951.

3 AES ets 2021-10-14 01:00:00 N(9951, 7403) 9951.

4 AES ets 2021-10-14 02:00:00 N(9951, 10312) 9951.

5 AES ets 2021-10-14 03:00:00 N(9951, 13382) 9951.

6 AES ets 2021-10-14 04:00:00 N(9951, 16584) 9951.

7 AES ets 2021-10-14 05:00:00 N(9951, 19892) 9951.

8 AES ets 2021-10-14 06:00:00 N(9951, 23287) 9951.

9 AES ets 2021-10-14 07:00:00 N(9951, 26753) 9951.

10 AES ets 2021-10-14 08:00:00 N(9951, 30276) 9951.

# … with 518 more rowsПриклад: електроенергія України

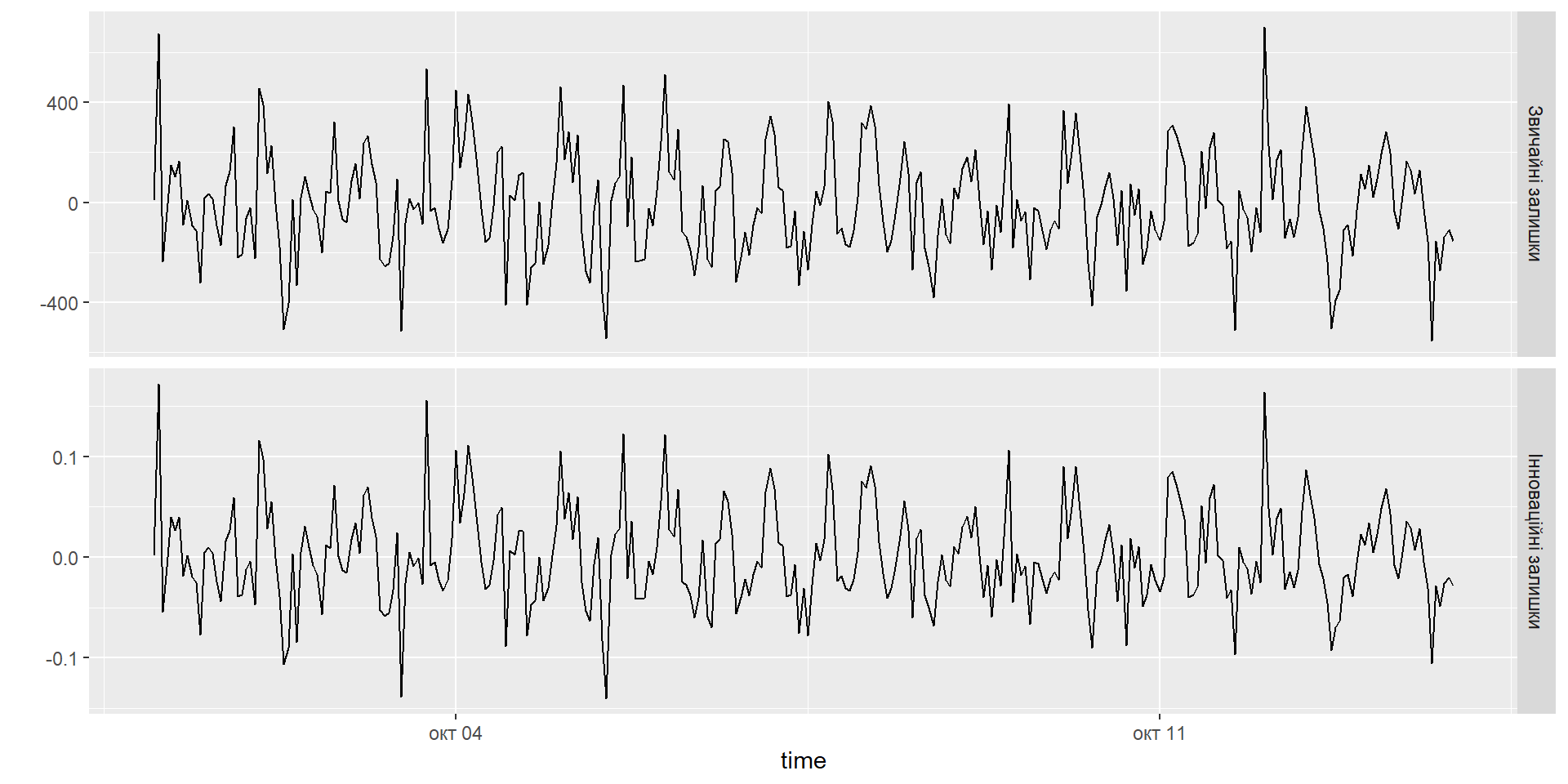

Залишки

Звичайні: \[\hat{e}_t = y_t - \hat{y}_{t|t-1}\]

Просунуті (іноваційні): * Адитивні \[\hat\varepsilon_t = y_t - \hat{y}_{t|t-1}\]

- Мультиплікативні \[\hat\varepsilon_t = \frac{y_t - \hat{y}_{t|t-1}}{\hat{y}_{t|t-1}}\]

Приклад: електроенергія України

Series: value

Model: ETS(M,N,M)

Smoothing parameters:

alpha = 0.8509127

gamma = 0.1386315

Initial states:

l[0] s[0] s[-1] s[-2] s[-3] s[-4] s[-5] s[-6]

7215.222 0.885151 1.077347 0.906587 1.020852 1.181553 1.067999 1.252148

s[-7] s[-8] s[-9] s[-10] s[-11] s[-12] s[-13] s[-14]

1.159245 1.212238 1.129374 1.207462 1.174475 1.162923 1.064444 0.9882759

s[-15] s[-16] s[-17] s[-18] s[-19] s[-20] s[-21] s[-22]

0.9559876 0.9943594 0.944768 0.8241083 0.7233081 0.7095042 0.7773208 0.7607846

s[-23]

0.8197847

sigma^2: 0.0021

AIC AICc BIC

1508282 1508282 1508528 Приклад: електроенергія України

Приклад: електроенергія України

.code70[

# A tsibble: 68,231 x 7 [1h] <UTC>

# Key: type, .model [1]

type .model time value .fitted .resid .innov

<chr> <chr> <dttm> <dbl> <dbl> <dbl> <dbl>

1 TES ets 2014-01-01 00:00:00 6044 5915. 129. 0.0218

2 TES ets 2014-01-01 01:00:00 6038 5591. 447. 0.0799

3 TES ets 2014-01-01 02:00:00 5865 6101. -236. -0.0387

4 TES ets 2014-01-01 03:00:00 5524 5385. 139. 0.0257

5 TES ets 2014-01-01 04:00:00 5506 5610. -104. -0.0186

6 TES ets 2014-01-01 05:00:00 5346 6291. -945. -0.150

7 TES ets 2014-01-01 06:00:00 5343 6290. -947. -0.151

8 TES ets 2014-01-01 07:00:00 5324 5772. -448. -0.0776

9 TES ets 2014-01-01 08:00:00 5366 5183. 183. 0.0354

10 TES ets 2014-01-01 09:00:00 5431 5519. -88.0 -0.0159

# … with 68,221 more rowsДеякі нестабільні моделі

Деякі комбінації (Error, Trend, Seasonal) можуть призвести до чисельних труднощів;

Це: ETS(A,N,M), ETS(A,A,M), ETS(A,Ad,M);

Моделі з мультиплікативними помилками корисні для позитивних даних, але є нестабільними з даними, що містять нулі або від’ємні значення. У цьому випадку будуть застосовані лише шість повністю адитивних моделей.

Прогнозування з експоненціальним згладжуванням

Прогнозування з ETS моделями

Традиційний точковий прогноз: повторіть рівняння для \(t=T+1,T+2,\dots,T+h\) і встановіть усі \(\varepsilon_t=0\) для \(t>T\).

Довірчі інтервали: можна отримати лише за допомогою моделей.

- ДІ будуть відрізнятися між моделями з адитивними та мультиплікативними помилками.

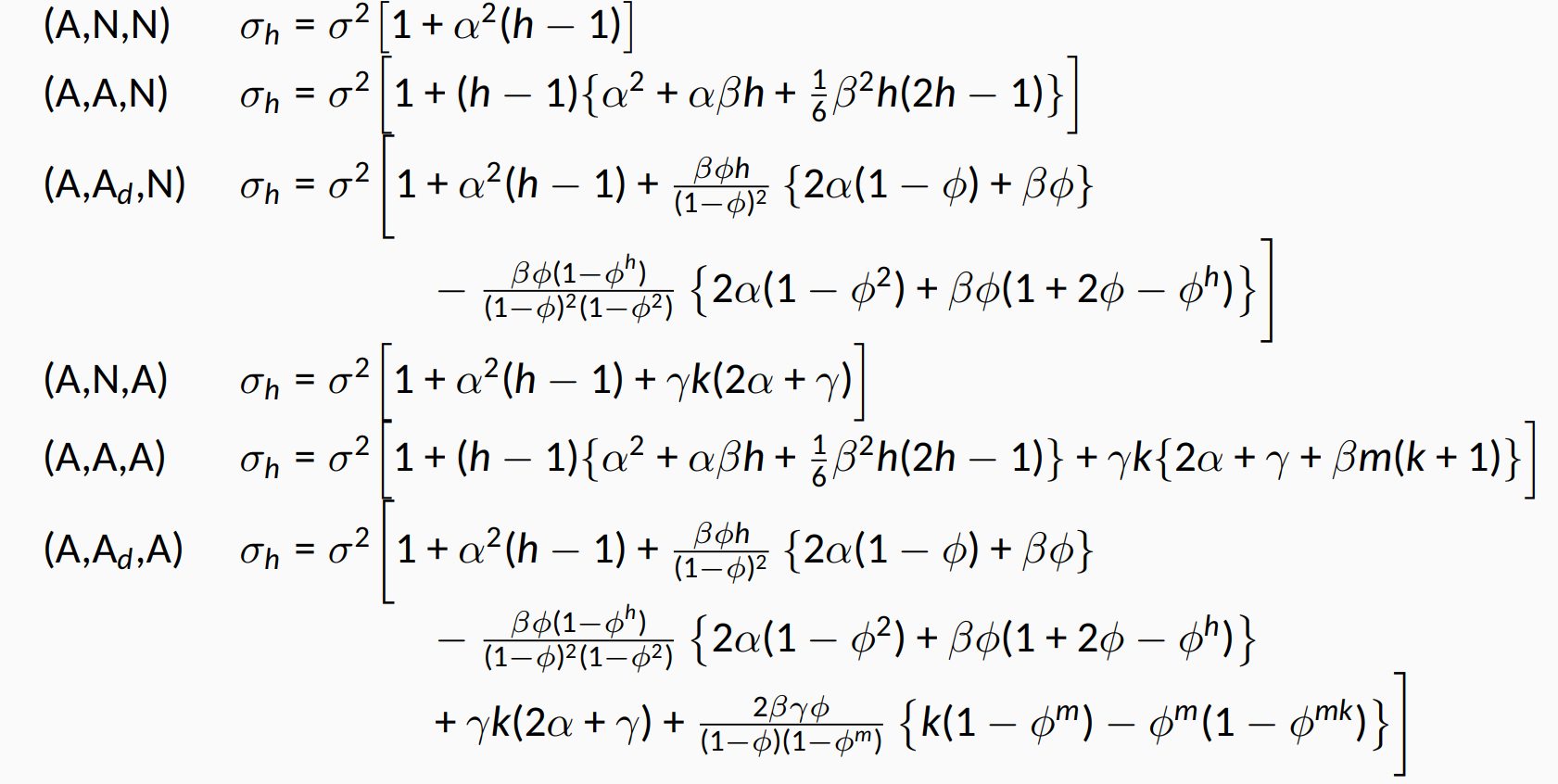

Для більшості ETS моделей ДІ: \[\hat{y}_{T+h|T} \pm c \sigma_h\] де \(c\) - показник ймовірності, а \(\sigma_h\) стандартне відхилення прогнозу

Прогнозування з ETS моделями

Для ETS моделей стандартне відхилення розраховується залежно від моделі, наприклад:

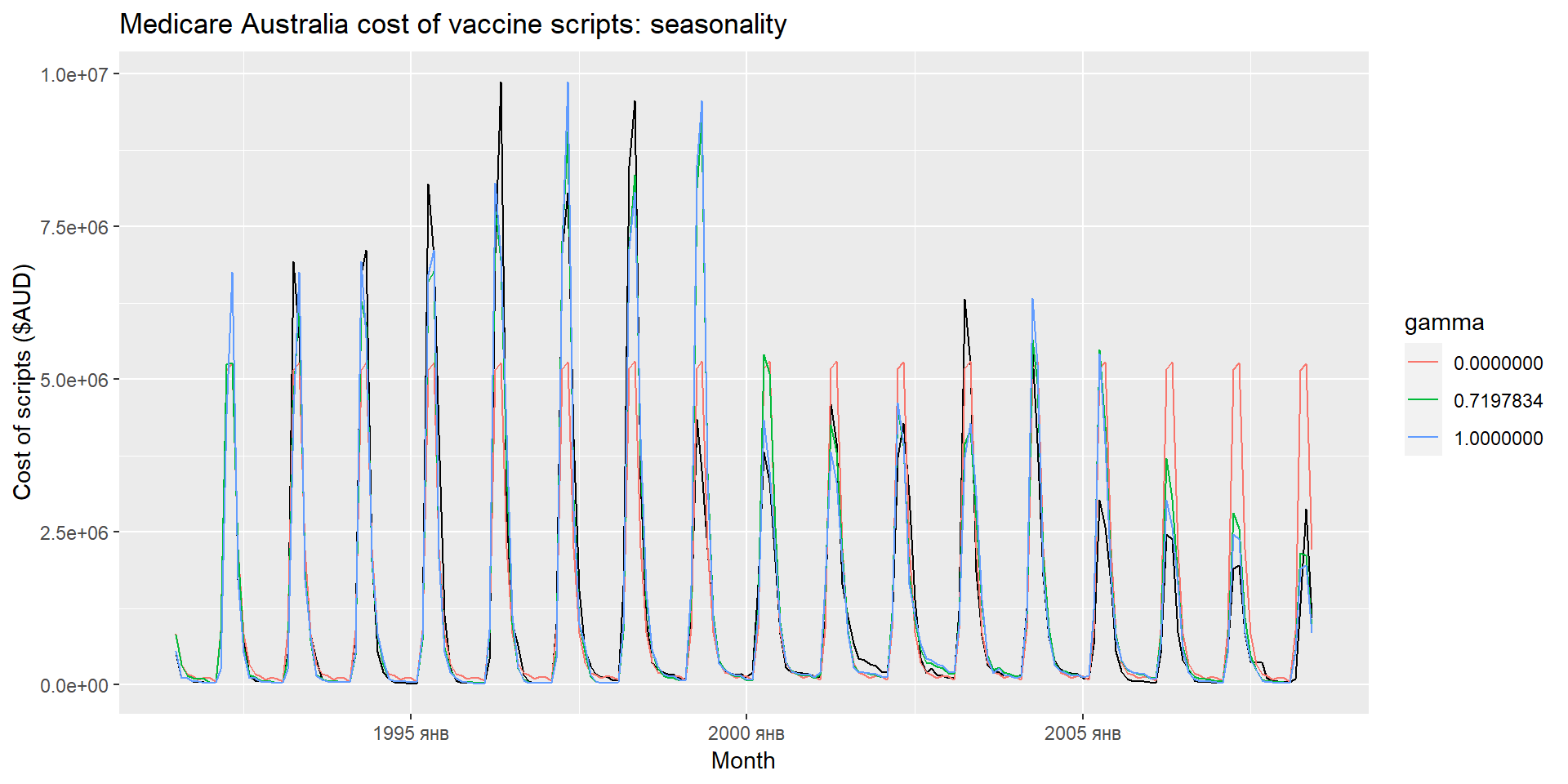

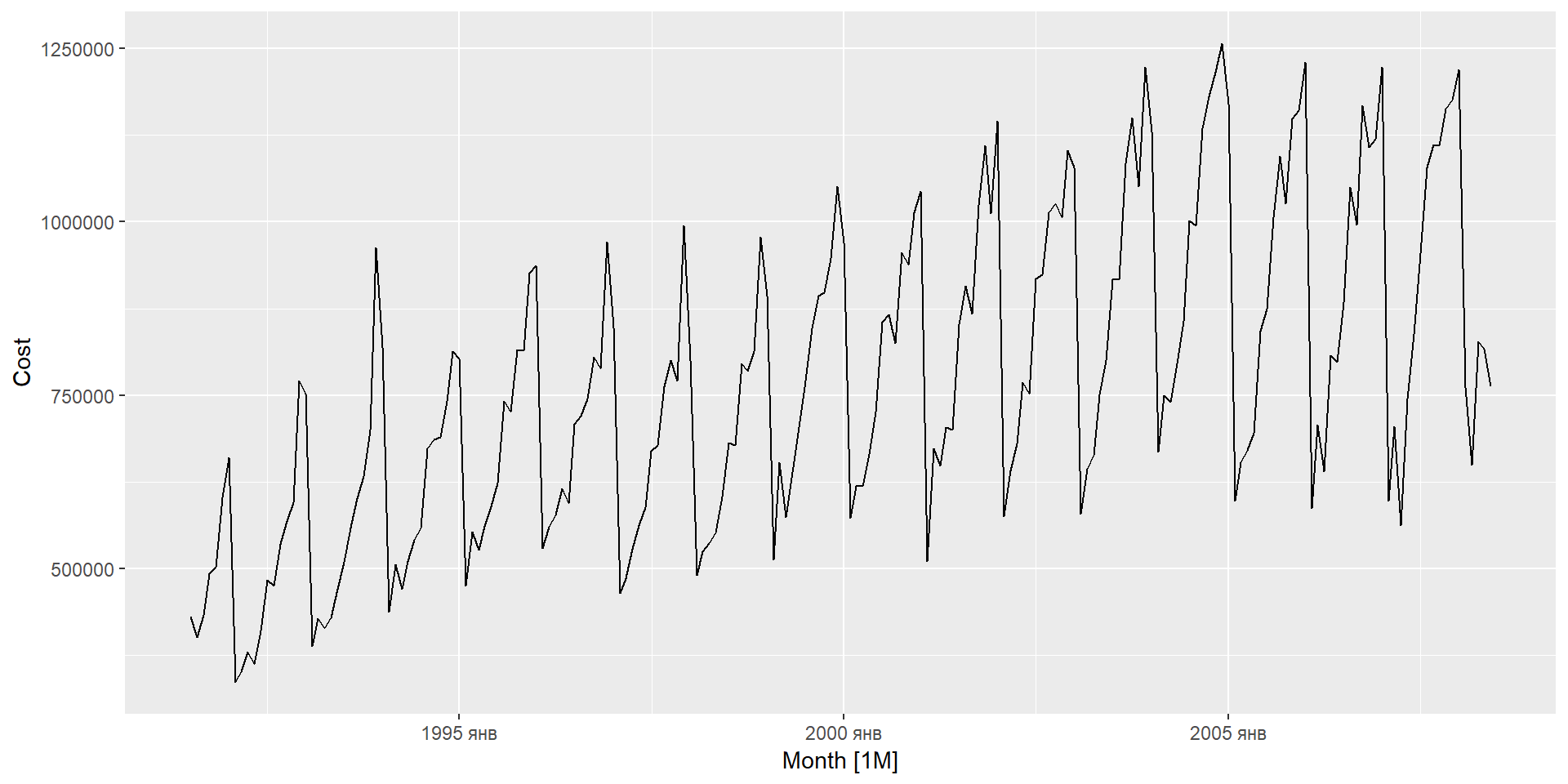

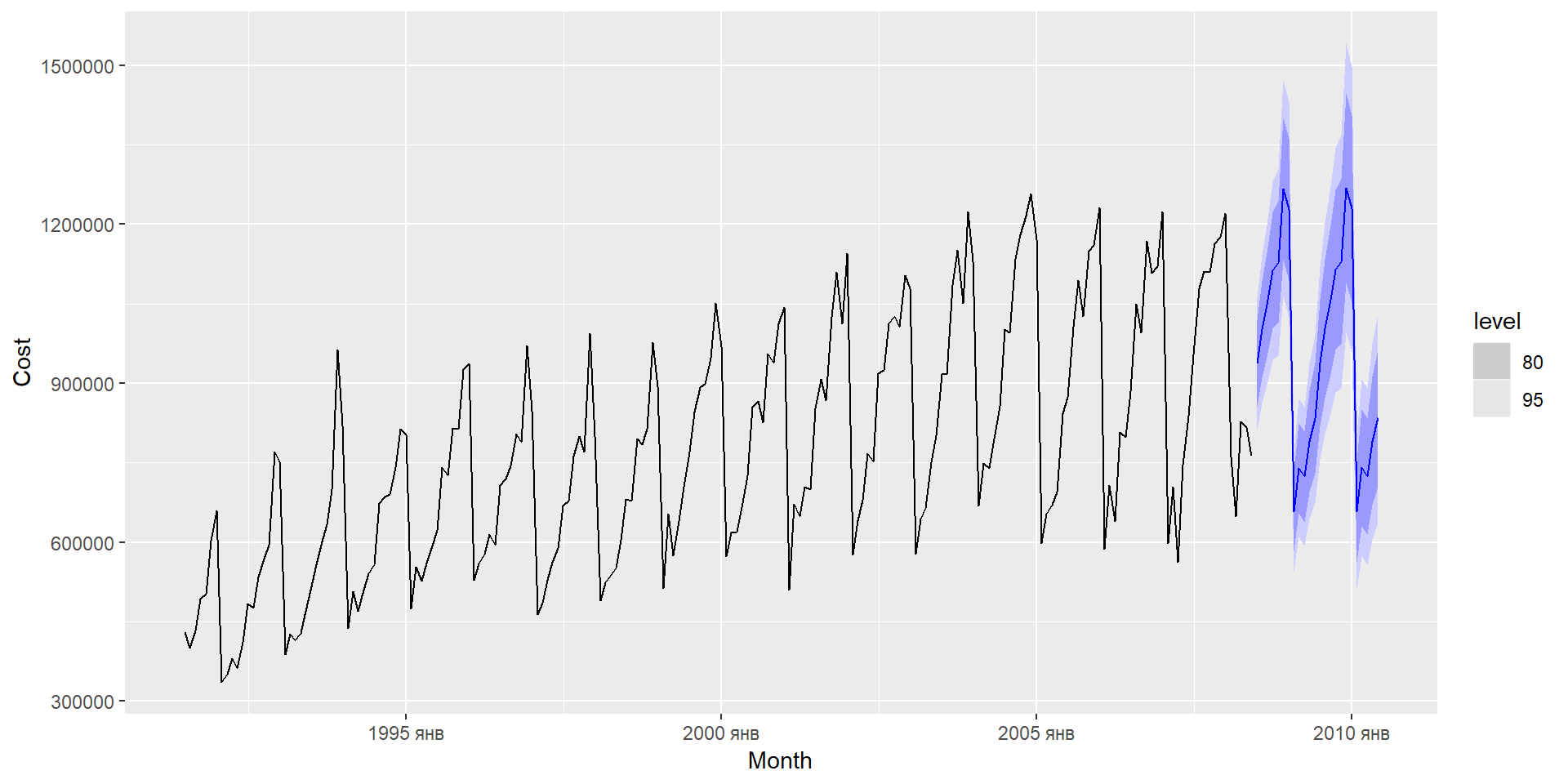

Приклад: продаж ліків

Приклад: продаж ліків

Series: Cost

Model: ETS(M,Ad,M)

Smoothing parameters:

alpha = 0.3071016

beta = 0.0001006793

gamma = 0.0001007181

phi = 0.977528

Initial states:

l[0] b[0] s[0] s[-1] s[-2] s[-3]

417268.7 8205.82 0.8716807 0.8259747 0.7562808 0.7733338

s[-4] s[-5] s[-6] s[-7] s[-8] s[-9] s[-10]

0.6872373 1.283821 1.324616 1.180067 1.163601 1.104801 1.047963

s[-11]

0.9806235

sigma^2: 0.0046

AIC AICc BIC

5515.212 5518.909 5574.938 Приклад: продаж ліків

Series: Cost

Model: ETS(A,A,A)

Smoothing parameters:

alpha = 0.1702163

beta = 0.006310854

gamma = 0.4545987

Initial states:

l[0] b[0] s[0] s[-1] s[-2] s[-3]

409705.9 9097.111 -99075.37 -136602.3 -191496.1 -174530.8

s[-4] s[-5] s[-6] s[-7] s[-8] s[-9] s[-10]

-241436.7 210643.8 244644.2 145368.2 130569.6 84457.69 39131.7

s[-11]

-11673.71

sigma^2: 3498869384

AIC AICc BIC

5585.278 5588.568 5641.686 Приклад: продаж ліків

Приклад: продаж ліків

| Model | MAE | RMSE | MAPE | MASE | RMSSE |

|---|---|---|---|---|---|

| auto | 38649.04 | 51102.24 | 4.988983 | 0.6375806 | 0.6891173 |

| AAA | 43378.40 | 56784.23 | 6.047574 | 0.7155993 | 0.7657394 |

Дякую за увагу!

ihor.miroshnychenko@kneu.ua