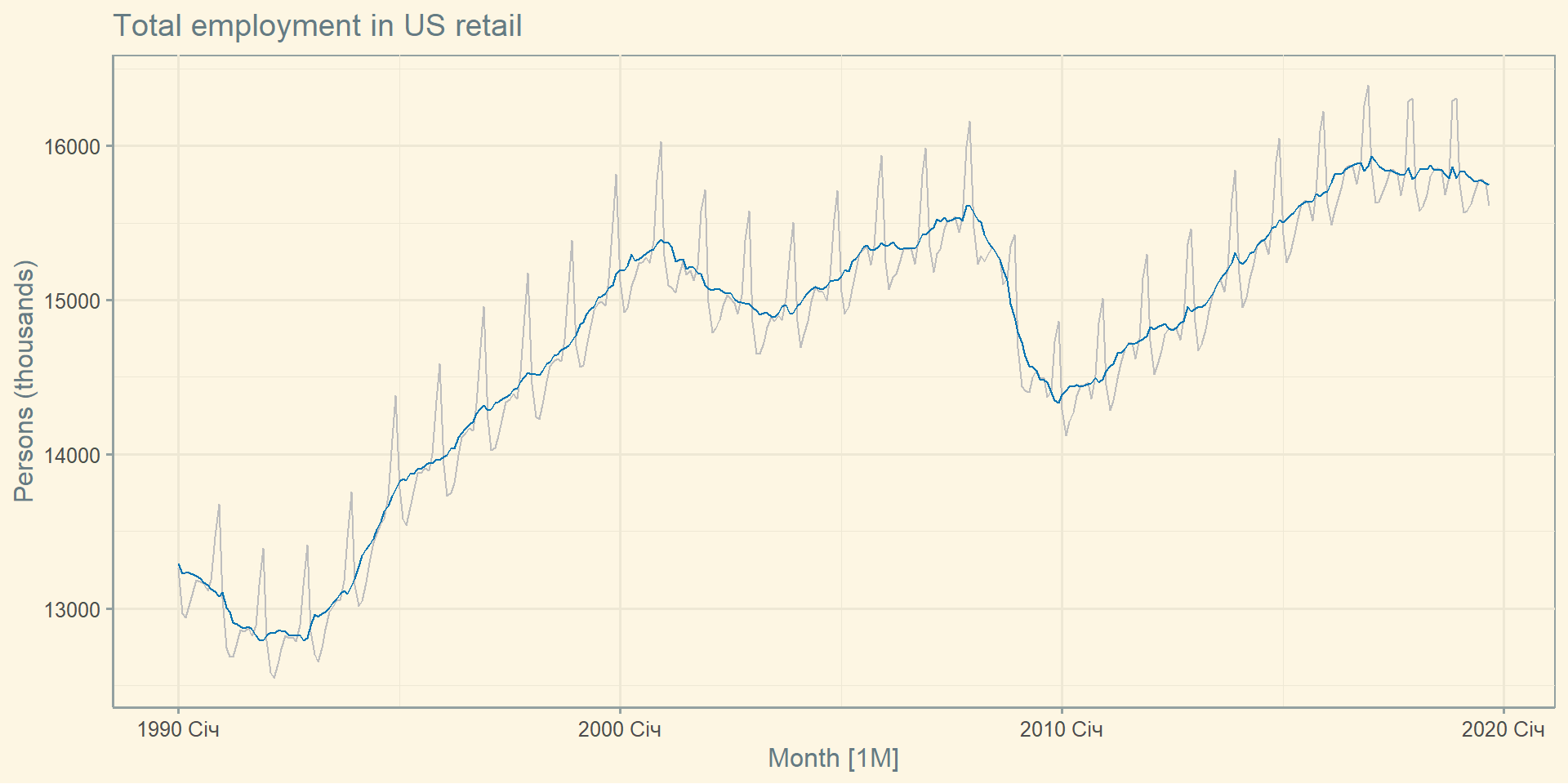

us_retail_employment %>%autoplot(Employed, color='gray') +autolayer(components(dcmp), season_adjust, color='#0072B2') +labs(y ="Persons (thousands)", title ="Total employment in US retail")

Сезонно-скорегований ряд

Ми використовуємо оцінки \(S\) на основі минулих значень для сезонного коригування поточної вартості.

Сезонно скориговані ряди відображають залишки, а також тенденцію.

Для пошуку поворотних моментів краще використовувати тренд-циклічну компоненту.

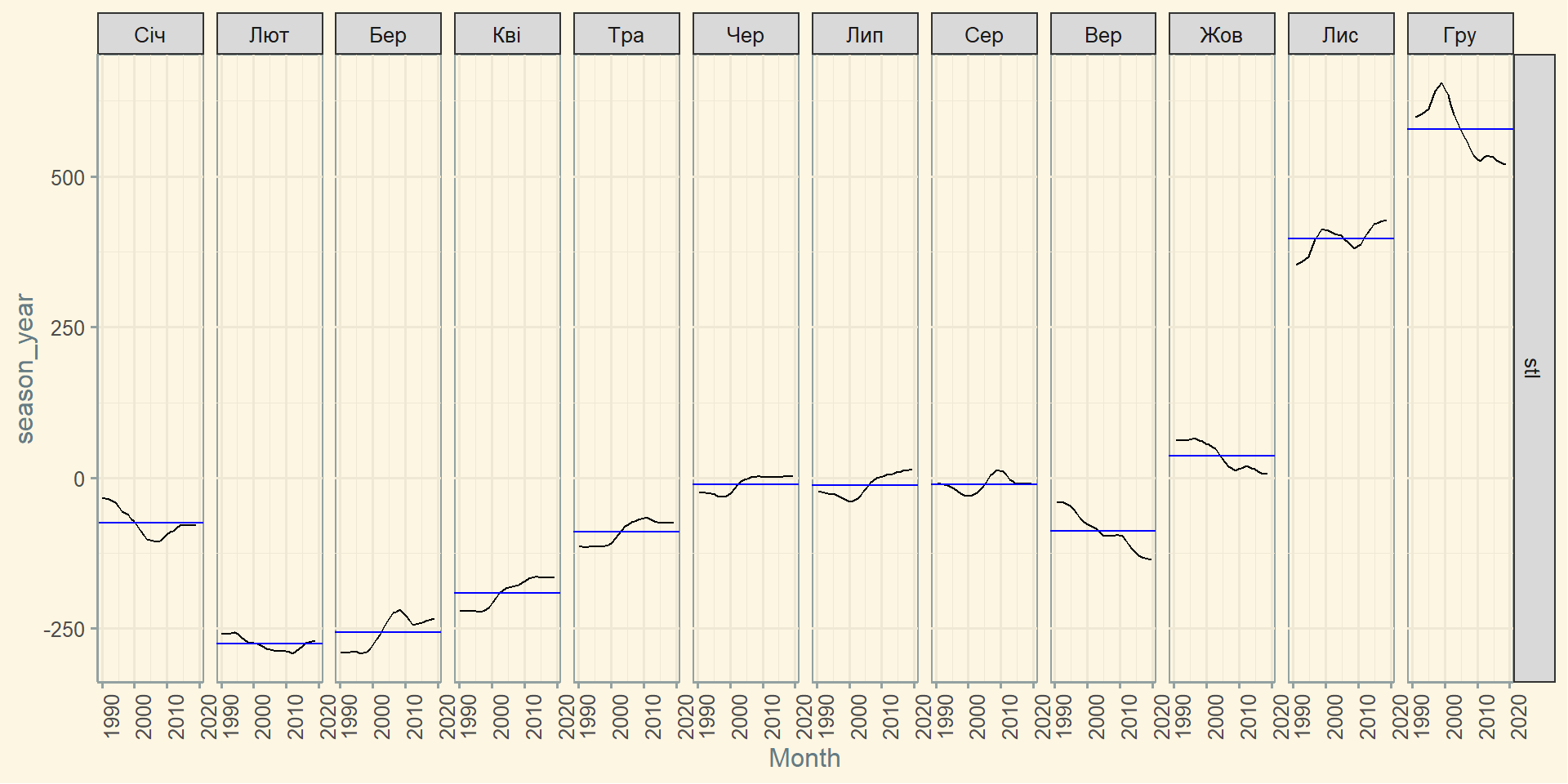

Історія декмпозиції часових рядів

Класичний метод виник у 1920-х роках.

Метод Census II введений у 1957 році. Основа для методу X-11 та його варіантів (включаючи X-12-ARIMA, X-13-ARIMA)

Метод STL, запроваджений у 1983 році

TRAMO/SEATS представлені в 1990-х роках.

Національні управління статистики

ABS використовує X-12-ARIMA

Бюро перепису населення США використовує X-13ARIMA-SEATS

Статистичне управління Канади використовує X-12-ARIMA

ONS (Великобританія) використовує X-12-ARIMA

EuroStat використовує X-13ARIMA-SEATS

X-11 декмпозиція

Переваги

Відносно стійка до викидів

Повністю автоматизований підхід для тренду та сезонних змін

Широко впроваджено на економічних даних протягом тривалого періоду часу.

Недоліки

Немає прогнозних/довірчих інтервалів

Спеціальний метод без базової моделі

Розроблено лише для квартальних та місячних даних

Розширення: X-12-ARIMA і X-13-ARIMA

Методи X-11, X-12-ARIMA та X-13-ARIMA засновані на розкладі CENSUS II.

Вони дозволяють коригувати дані відносно торгових днів та інших пояснювальних змінних.

Відомі викиди можна опустити.

Розглядається робота з відсутніми значеннями.

Можна враховувати свята (наприклад, Великдень, День праці).

X-13ARIMA-SEATS

Переваги

На основі моделі

Плавна оцінка тенденції

Дозволяє будувати оцінки на кінець періоду

Дозволяє змінювати сезонність

Розроблено для економічних даних

Недоліки

Розроблено лише для квартальних та місячних даних

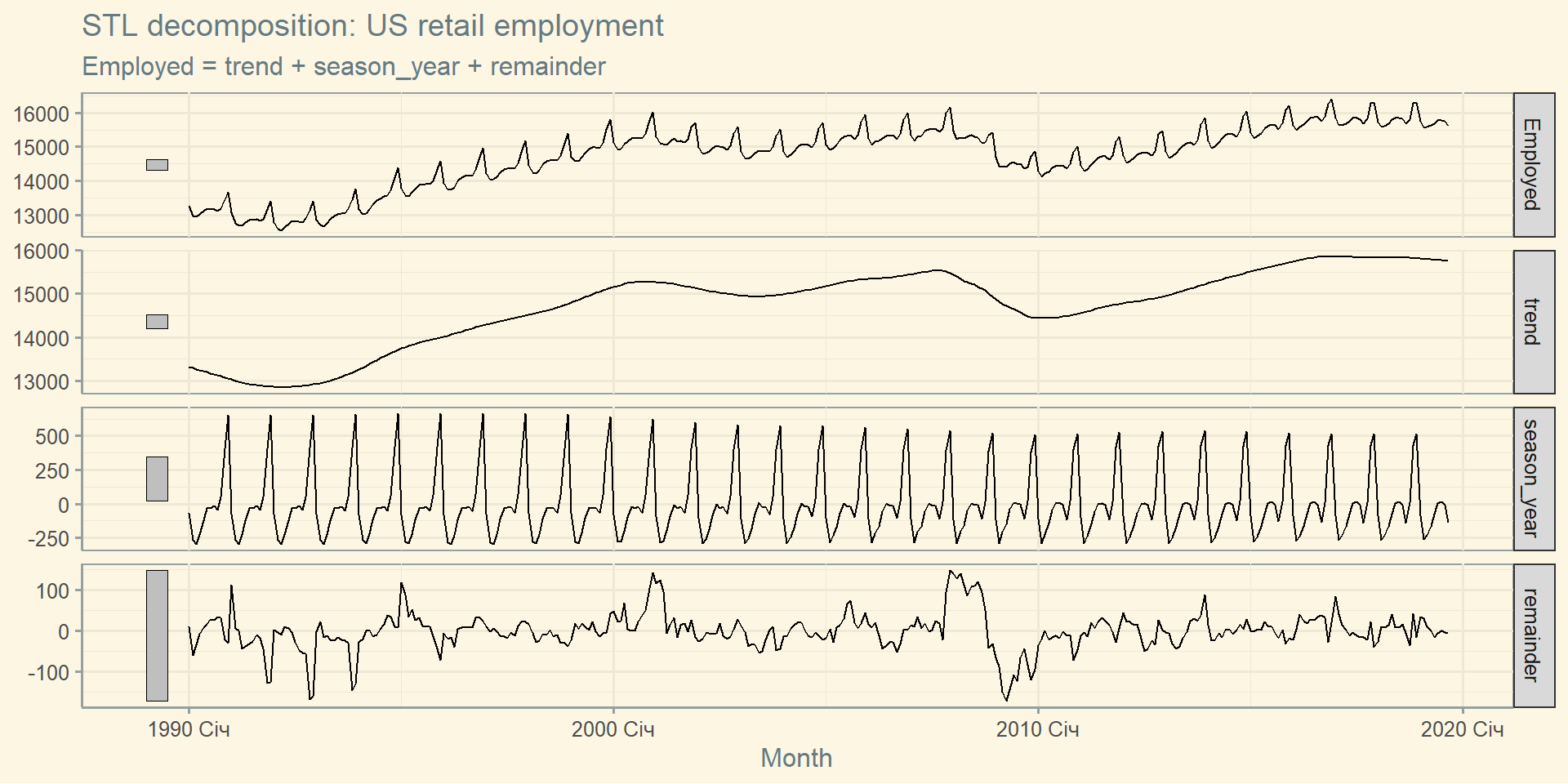

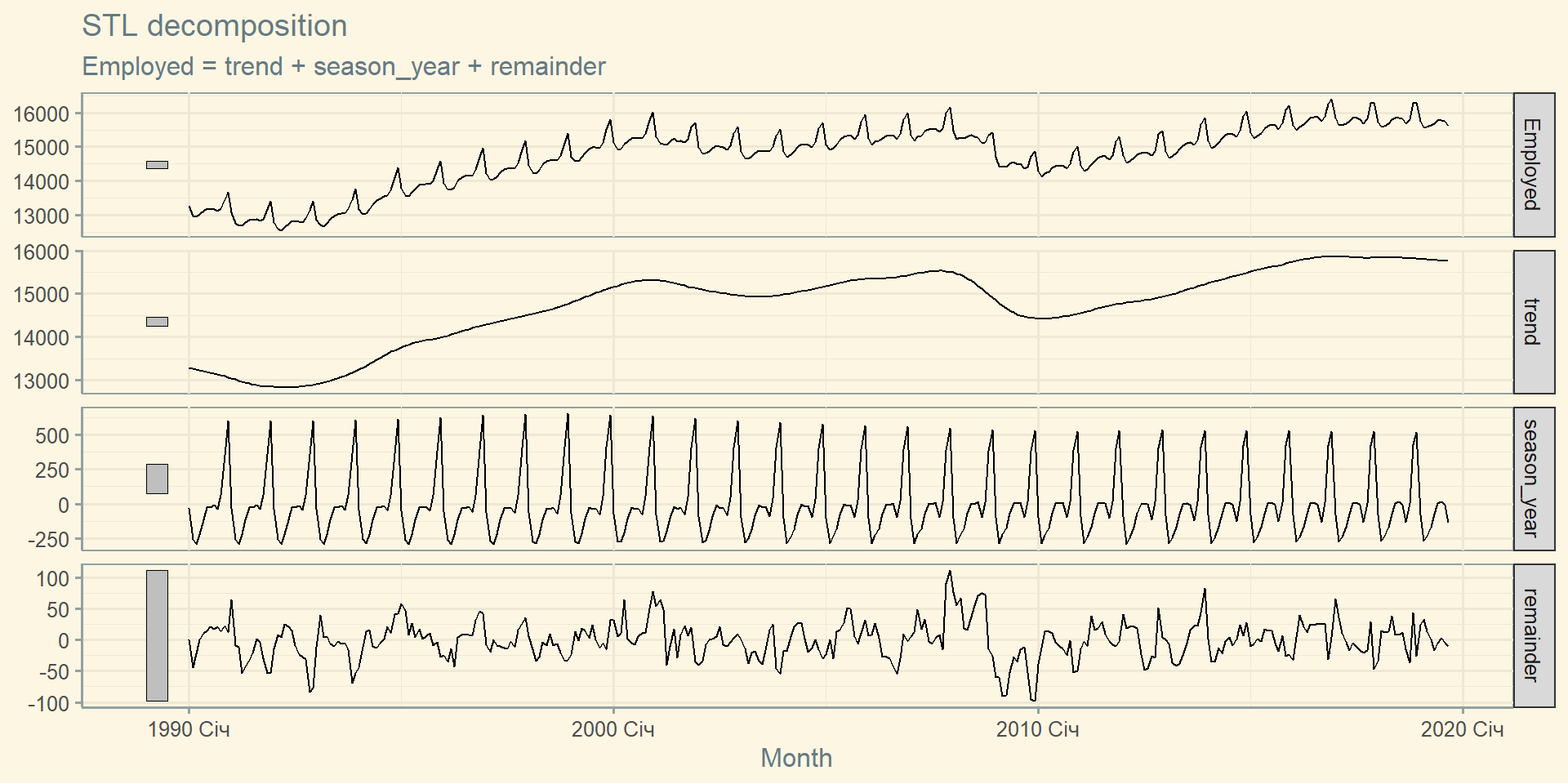

STL декомпозиція

STL декомпозиція

STL: «Сезонна та трендова декомпозиція за допомогою LOESS (“LOcal regrESSions”, метод локальних полиноміальних регресій)

Дуже універсальний і потужний інструмент

На відміну від X-12-ARIMA, STL впорається з будь-яким типом сезонності.

Сезонна компонента може змінюватися з часом, а швидкість змін контролюється користувачем.

Плавність тренд-циклу також контролюється користувачем.

Робаста до викидів

Не потребує коригування торгового дня чи календаря.

Тільки адитивна.

Візьміть логарифми, щоб отримати мультиплікативну декомпозицію.

Використовуйте перетворення Бокса-Кокса, щоб отримати інші декомпозиції.