06 - Дерева рішень 🌲🌴🌳

Machine Learning

Ігор Мірошниченко

КНЕУ::ІІТЕ

2023-05-01

Дерева рішень

Основи

Дерева рішень

- розділяють простір предиктора (наш \(\mathbf{X}\)) на області

- потім прогнозують найпоширеніше значення в області

Дерева рішень

- Працюють як для як класифікації, так і регресії

- за своєю суттю є нелінійними

- є відносно простими і інтерпретованими

- легко масштабувати на дуже конкурентоспроможні ансамблеві методи (багато дерев)

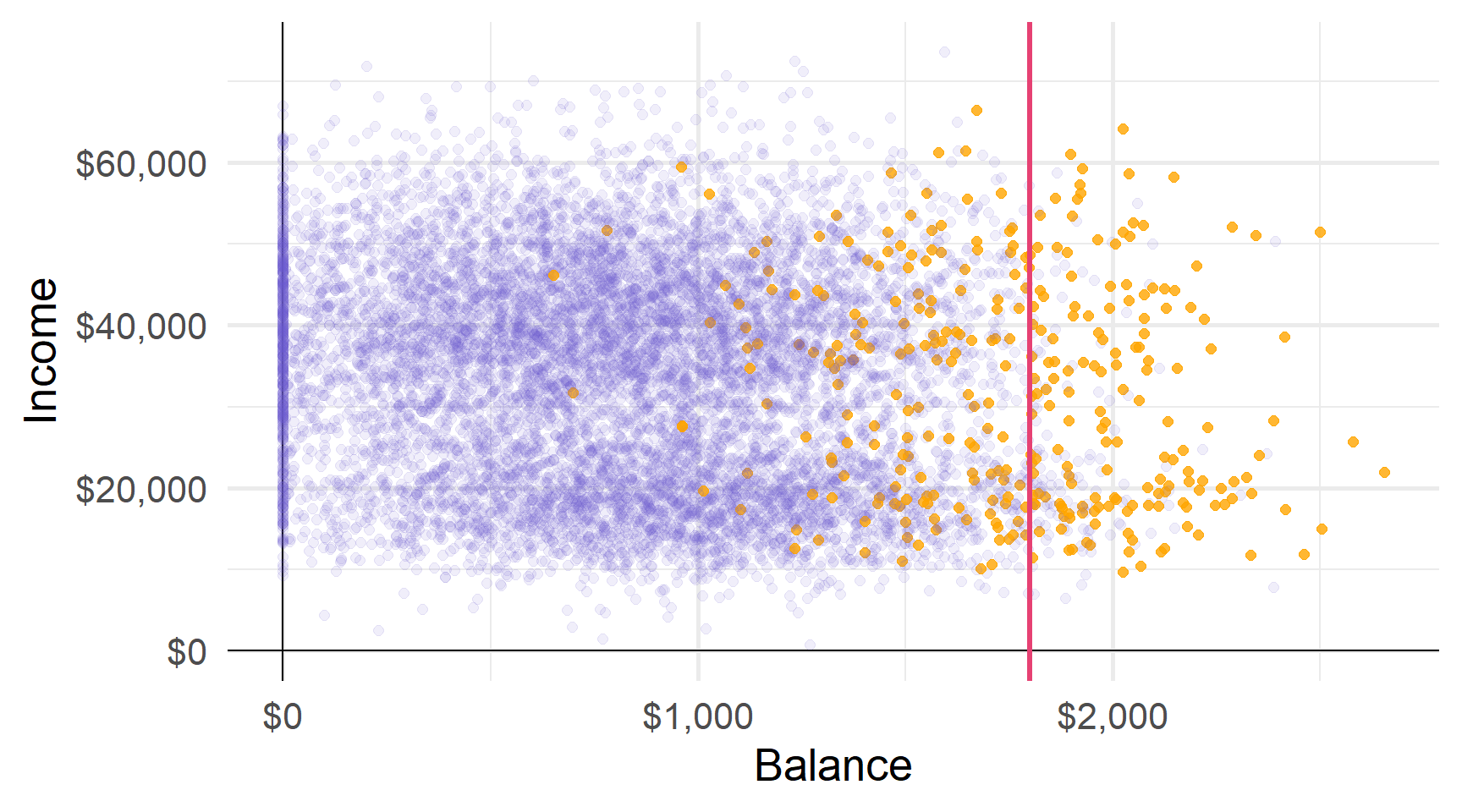

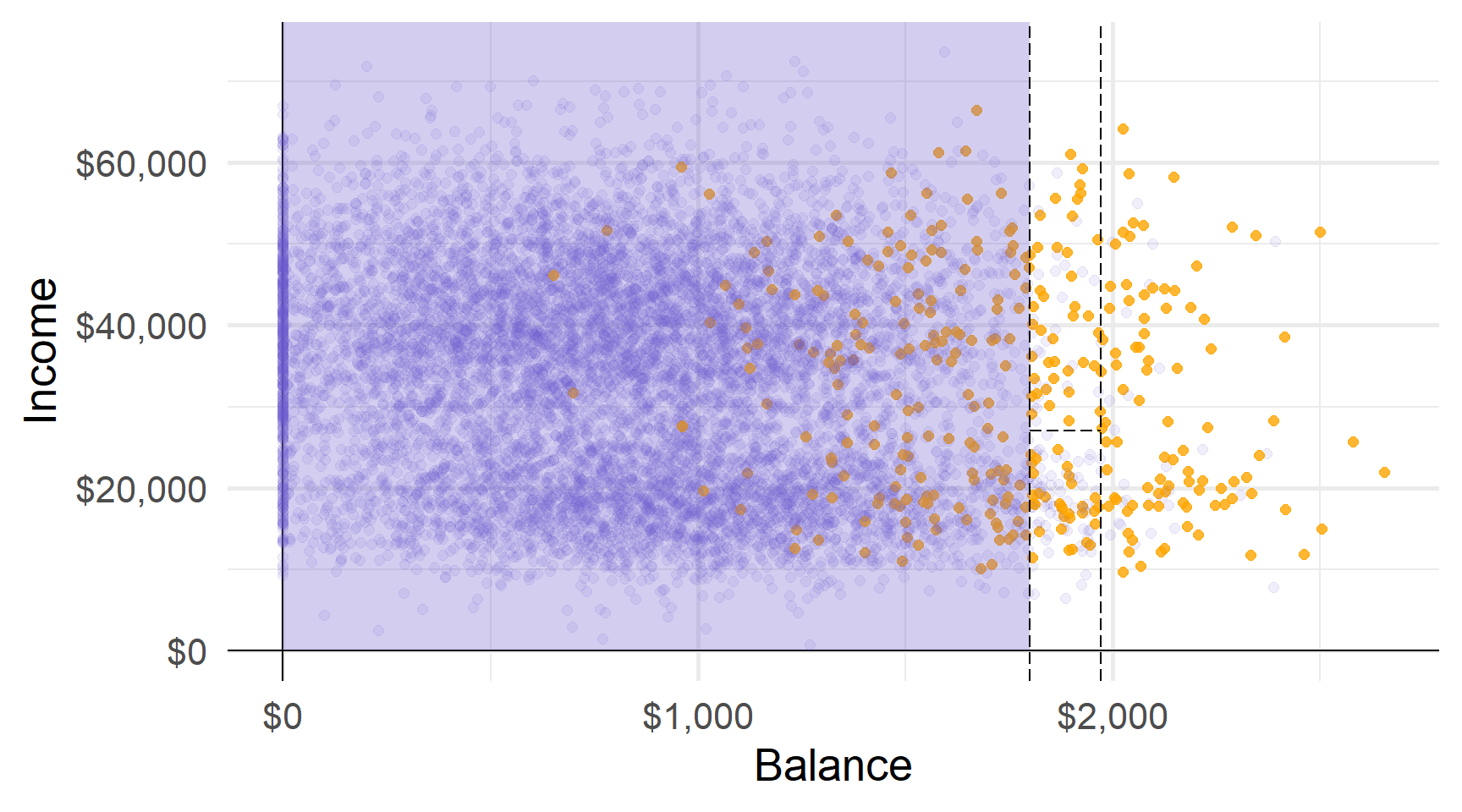

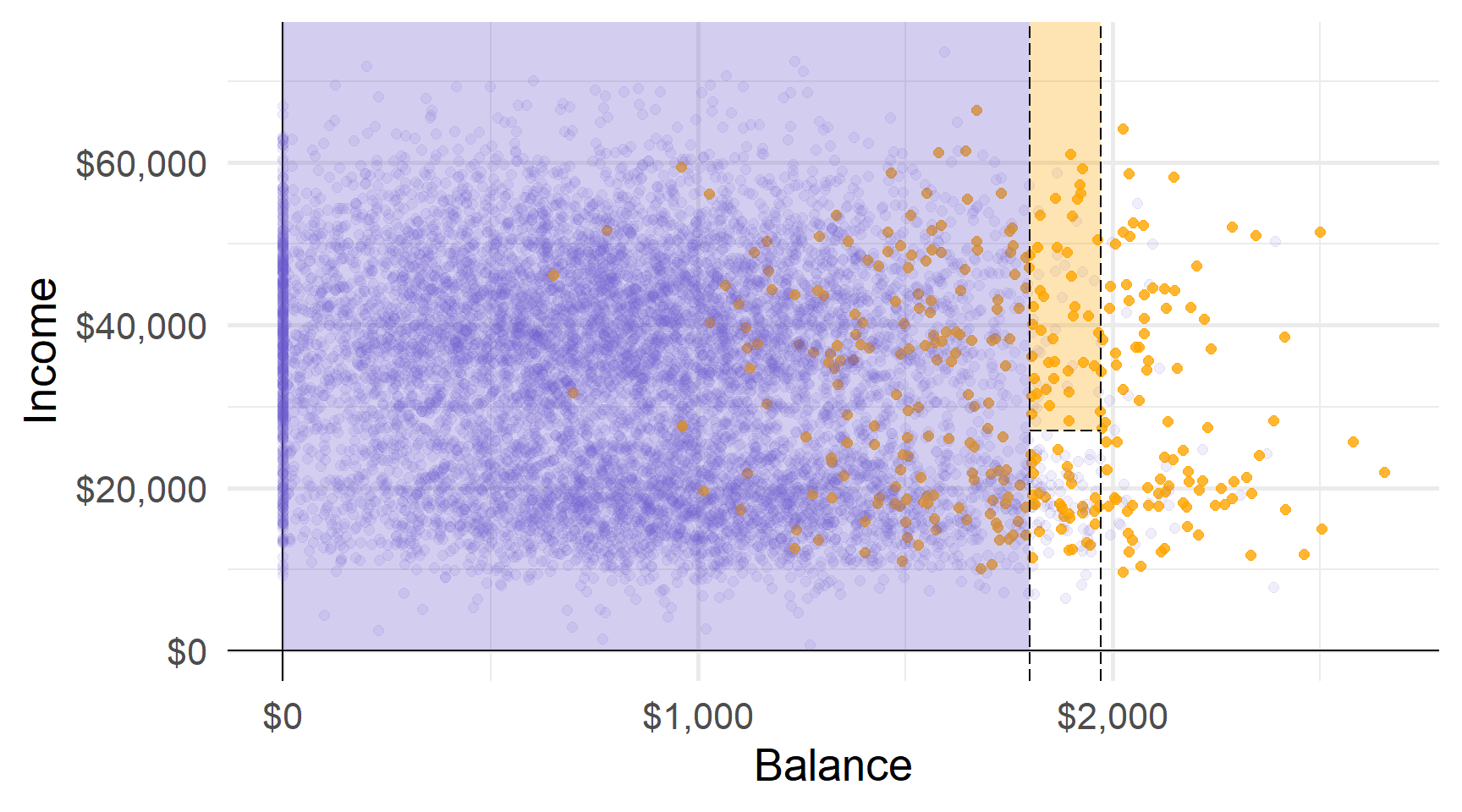

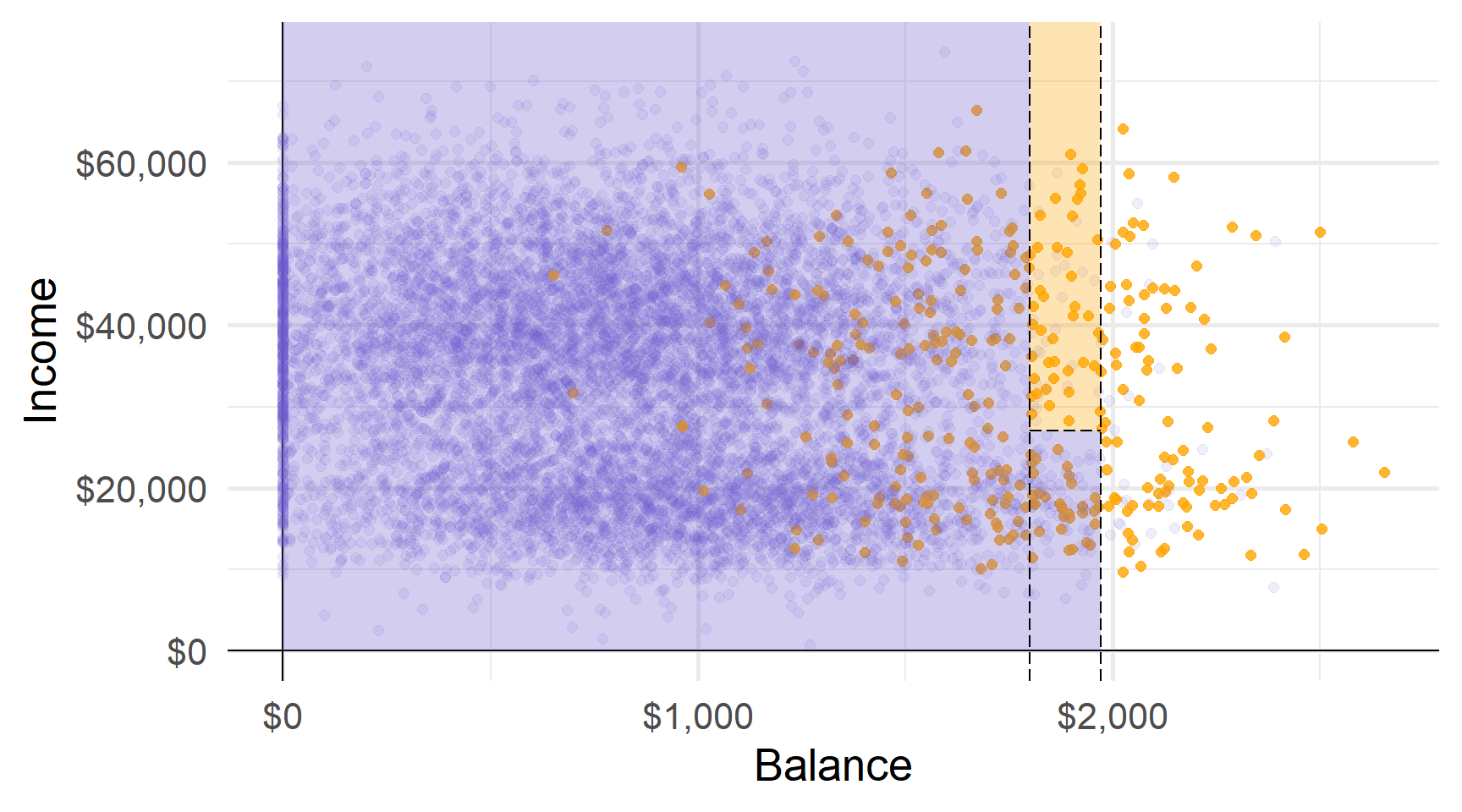

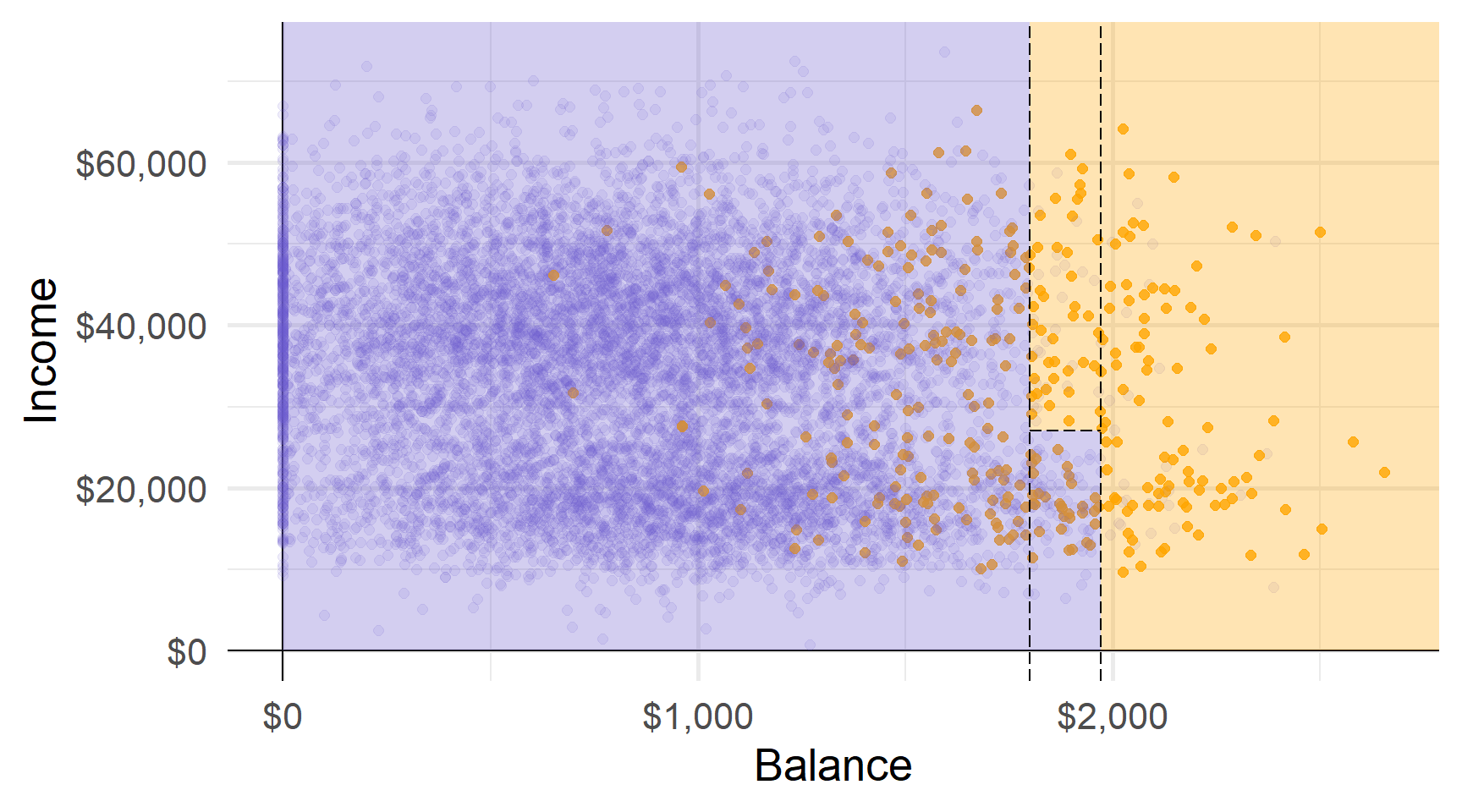

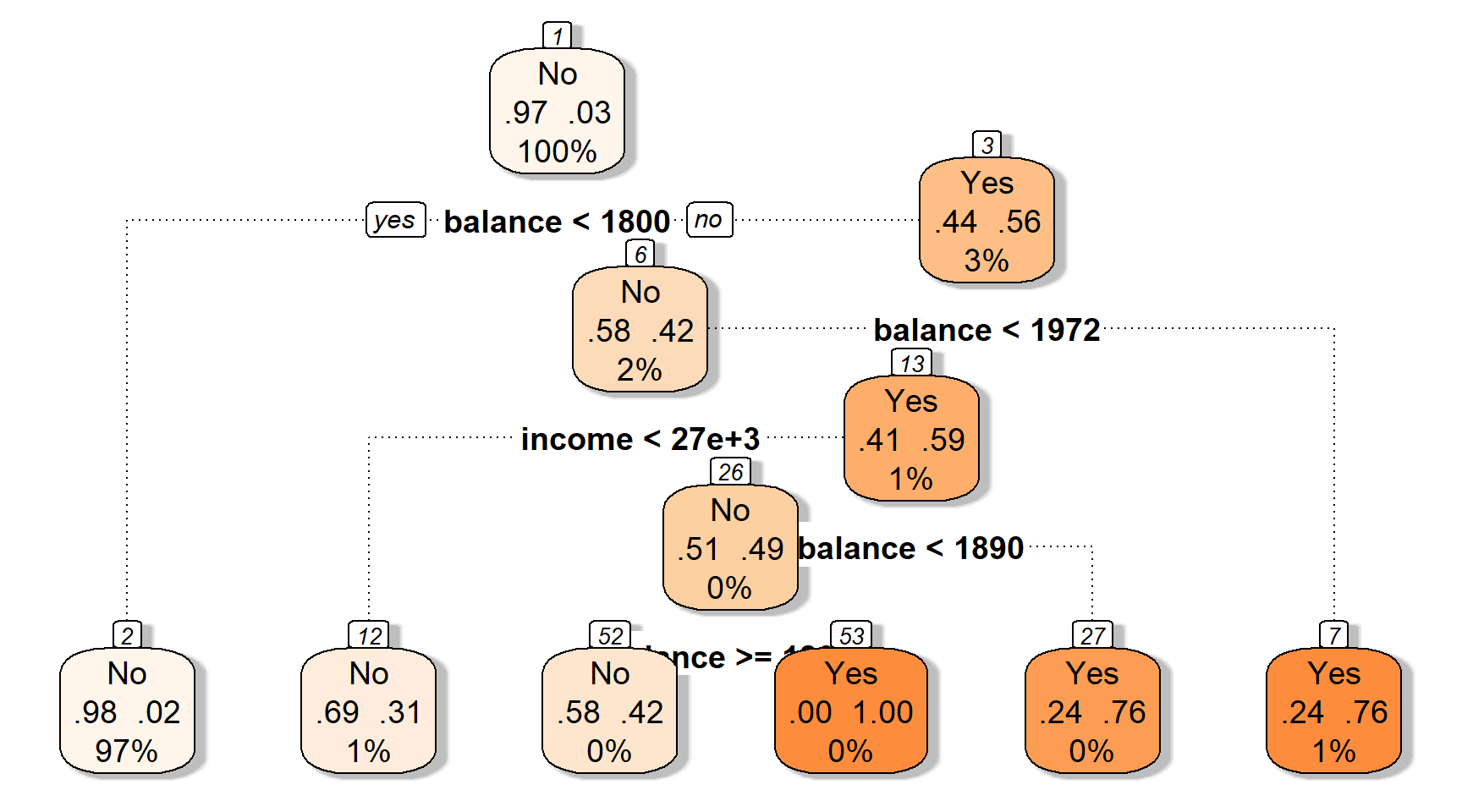

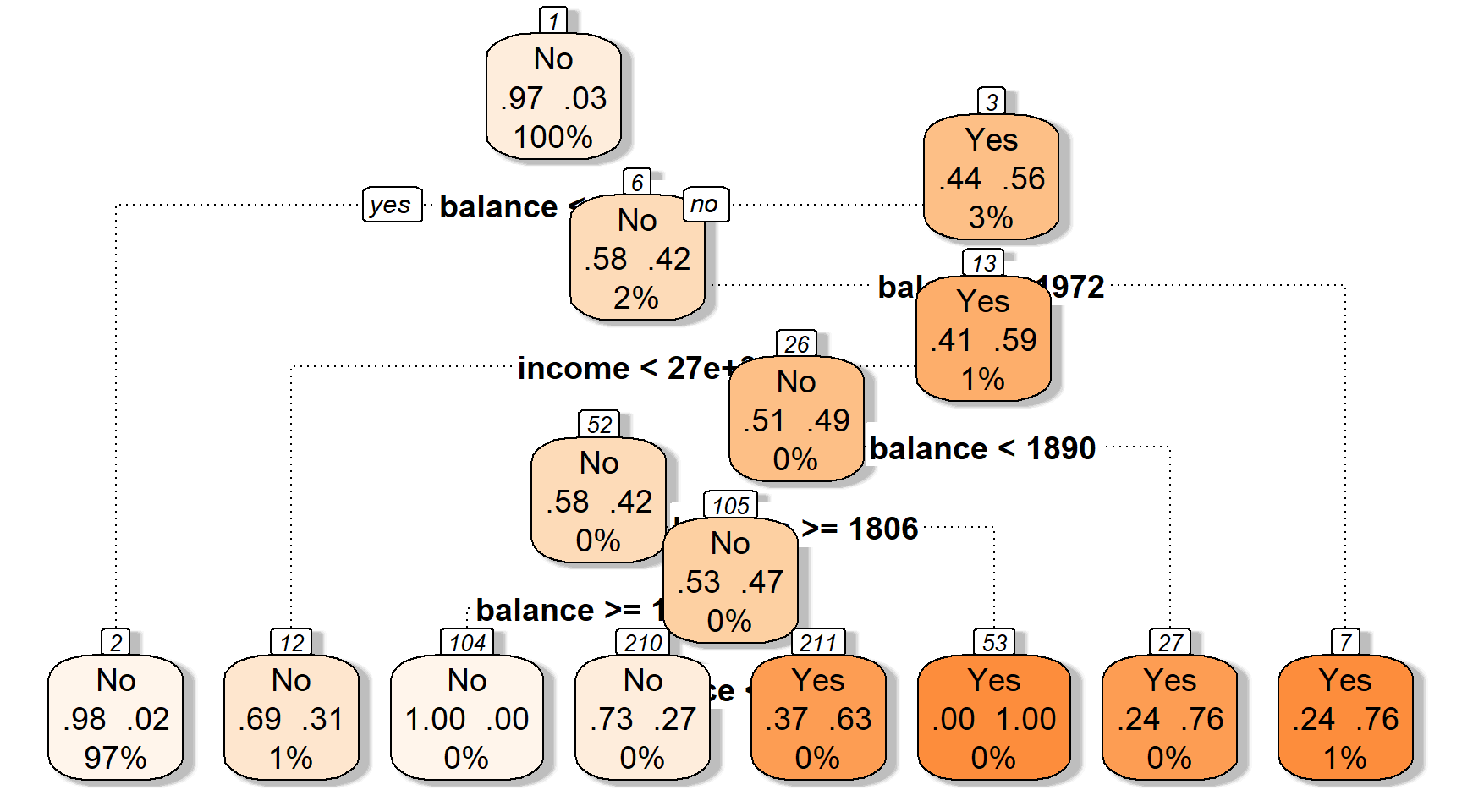

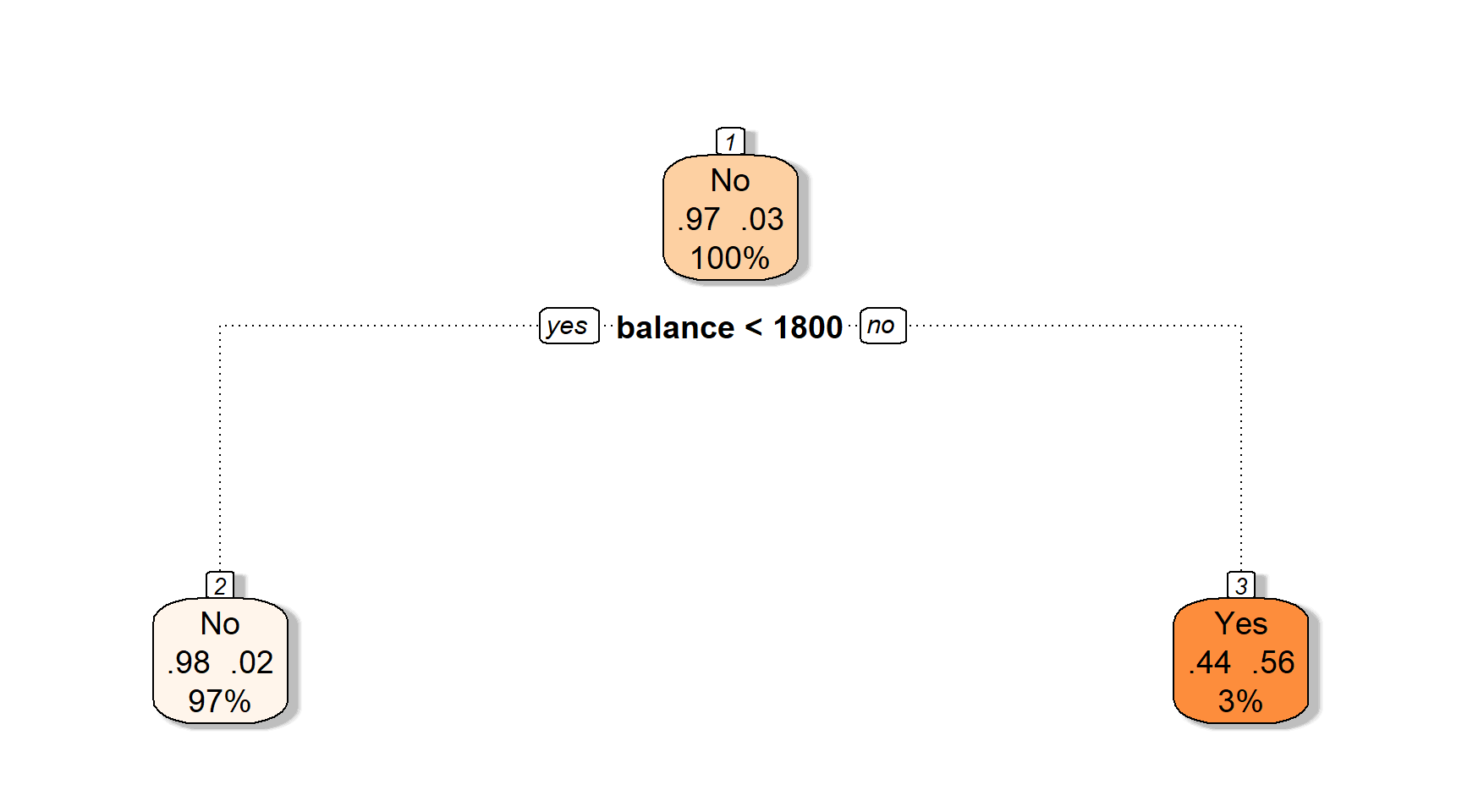

Приклад: Просте дерево рішень, що класифікує дефолт кредитної картки

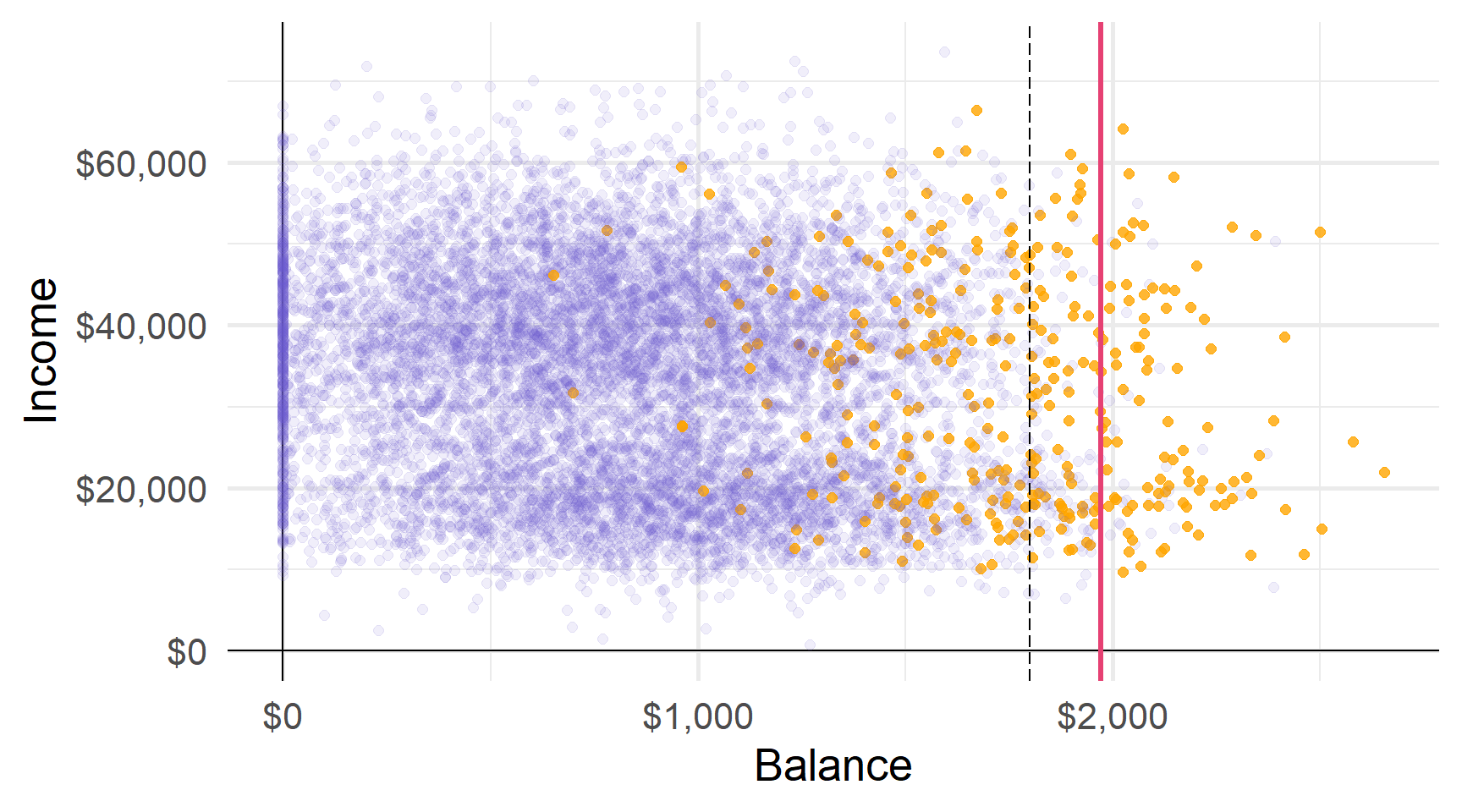

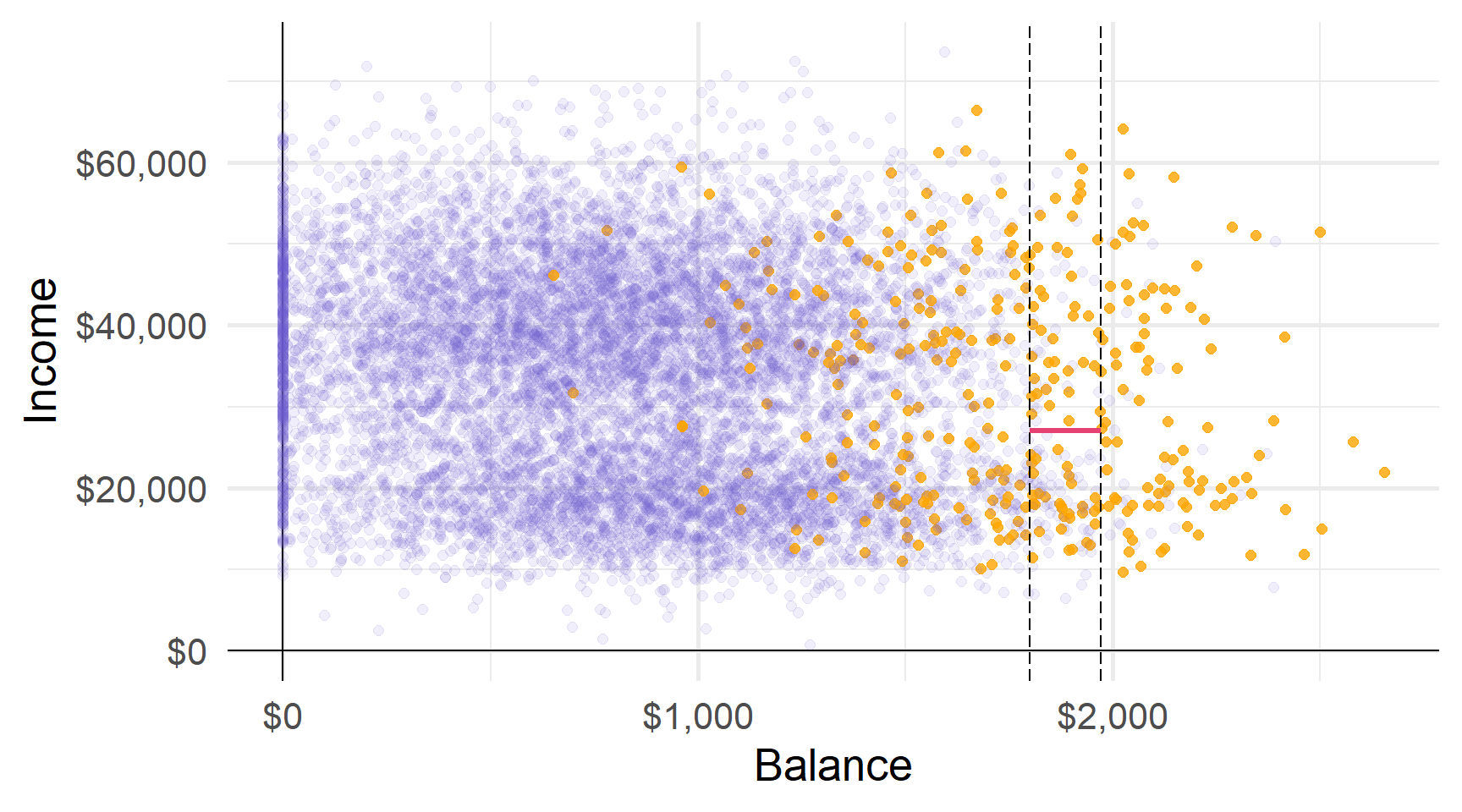

Давайте подивимося, як працює дерево

Давайте подивимося, як працює дерево (за замовчуванням: Так vs. Ні).

Перший розділ дылить баланс у $1800 доларів США.

Другий розділ ділить баланс на $1972 (за умови балансу > $1800).

Третій розділ ділить дохід у $27K для баллансу від $1800 до $1972 доларів.

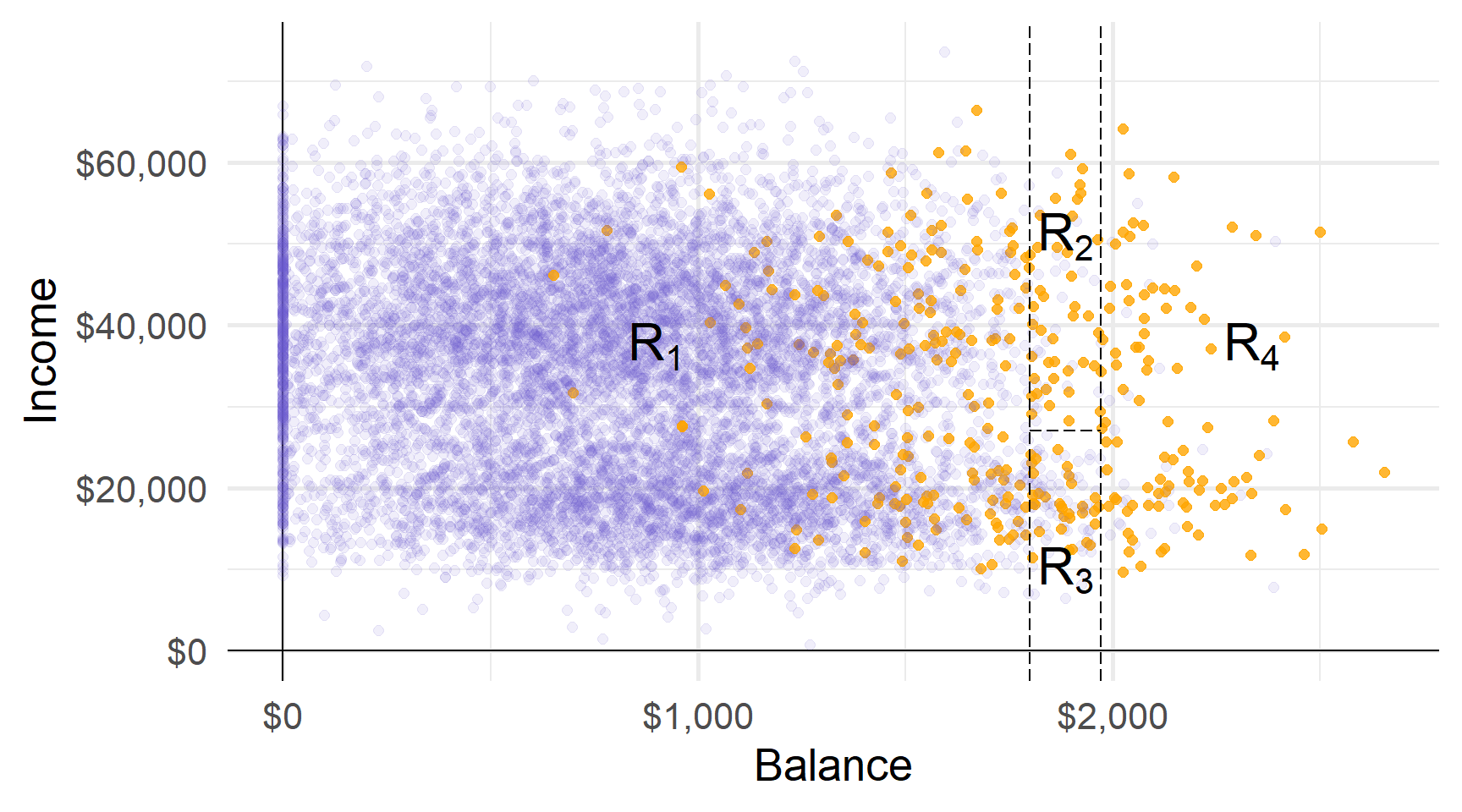

Ці три розділи дають нам чотири області…

Прогнози: наприклад, використовуючи найпоширеніший клас області.

Прогнози: наприклад, використовуючи найпоширеніший клас області.

Прогнози: наприклад, використовуючи найпоширеніший клас області.

Прогнози: наприклад, використовуючи найпоширеніший клас області.

Області відповідають кінцевим вузлам (або листям) дерева.

Розділові лінії графіка відповідають внутрішнім вузлам дерева.

Сегменти, що з’єднують вузли всередині дерева, є його гілками.

Тепер ви знаєте анатомію дерева рішень.

Але звідки беруться дерева — як ми навчаємо дерево?

Регресійні дерева

Регресійні дерева

Ми почнемо з регресійних дерев, тобто дерев, які використовуються в задачах регресії.

Як ми бачили, завдання вирощування дерева складається з двох основних кроків:

- Розділити простір предикторів на області \(J\) (використовуючи предиктори \(\mathbf{x}_1,\ldots,\mathbf{x}_p\))

- Зробіть прогноз, використовуючи середній результат для області

Для області \(R_j\) передбачте \(\hat{y}_{R_j}\) де

\[ \begin{align} \hat{y}_{R_j} = \frac{1}{n_j} \sum_{i\in R_j} y \end{align} \]

Вирощування дерев

Ми вибираємо області для мінімізації RSS серед усіх \(J\) областей, тобто,

\[ \begin{align} \sum_{j=1}^{J} \left( y_i - \hat{y}_{R_j} \right)^2 \end{align} \]

Проблема: Вивчення кожного можливого розділу обчислювально неможливо.

Рішення: алгоритм зверху вниз, жадібний під назвою рекурсивне двійкове розбиття

- recursive починається з “найкращого” розділу, потім знаходить наступний “найкращий” розділ, …

- binary кожне розбиття створює дві гілки — “так” і “ні”

- greedy краще розбиття, виходячи з наявних на кожному етапі даних, не зважаючи на можливі наслідки

Вирощування дерев: вибір поділу

Нагадування Дерева регресії вибирають поділ, який мінімізує RSS.

Щоб знайти цей поділ, нам потрібно

- предиктор, \(\color{#6A5ACD}{\mathbf{x}_j}\)

- cutoff \(\color{#e64173}{s}\), який розділяє \(\color{#6A5ACD}{\mathbf{x}_j}\) на дві частини: (1) \(\color{#6A5ACD }{\mathbf{x}_j} < \color{#e64173}{s}\) і (2) $ $

Шукаючи в кожному з наших предиктор \(\color{#6A5ACD}{j}\) і всіх їхніх cutoff \(\color{#e64173}{s}\),

ми вибираємо комбінацію, яка мінімізує RSS.

Приклад: розбиття

Приклад Розглянемо набір даних

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 0 | 0 | 1 | 4 |

| 2 | 0 | 8 | 3 | 2 |

| 3 | 0 | 6 | 5 | 6 |

Лише з тьома спотсереженнями кожна змінна має лише два фактичних розбиття

Приклад: розбиття

Одне можливие розбиття: x1 на 2, що дає (1) x1 < 2 vs. (2) xx1 ≥ 2

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 0 | 0 | 1 | 4 |

| 2 | 7 | 8 | 3 | 2 |

| 3 | 7 | 6 | 5 | 6 |

Приклад: розбиття

Одне можливие розбиття: x1 на 2, що дає (1) x1 < 2 vs. (2) x1 ≥ 2

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 0 | 0 | 1 | 4 |

| 2 | 7 | 8 | 3 | 2 |

| 3 | 7 | 6 | 5 | 6 |

Таке розбиття дає RSS 02 + 12 + (-1)2 = 2.

Note1 Розщеплення x1 на 2 дає ті самі результати, що й 1,5, 2,5 — будь-що в (1, 3).

Note2 Дерева часто ростуть, доки вони не досягнуть певної кількості спостережень у листі.

Приклад: розбиття

Альтернативне поділ: x1 на 4, що дає (1) x1 < 4 vs. (2) x1 ≥ 4

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 4 | 0 | 1 | 4 |

| 2 | 4 | 8 | 3 | 2 |

| 3 | 6 | 6 | 5 | 6 |

Таке розбиття дає RSS (-4)2 + 42 + 02 = 32.

Раныше: Розбиття x1 на 2 дало RSS = 2. (Набагато краще)

Приклад: розбиття

Інший поділ: x2 на 3, що дає (1) x1 < 3 vs. (2) x1 ≥ 3

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 3 | 0 | 1 | 4 |

| 2 | 8 | 8 | 3 | 2 |

| 3 | 3 | 6 | 5 | 6 |

Таке розбиття дає RSS (-3)2 + 02 + 32 = 18.

Приклад: розбиття

Остаточний поділ: x2 на 5, що дає (1) x1 < 5 vs. (2) x1 ≥ 5

| i | pred. | y | x1 | x2 |

|---|---|---|---|---|

| 1 | 4 | 0 | 1 | 4 |

| 2 | 4 | 8 | 3 | 2 |

| 3 | 6 | 6 | 5 | 6 |

Таке розбиття дає RSS (-4)2 + 42 + 02 = 32.

Приклад: розбиття

Серед наших чотирьох можливих поділів (по дві змінні з двома поділами)

- x1 з обмеженням 2: RSS = 2

- x1 з обмеженням 4: RSS = 32

- x2 з обмеженням 3: RSS = 18

- x2 з обмеженням 5: RSS = 32

Розбиття x1 на 2 генерує найнижчий RSS.

Примітка: Категориальні предиктори працюють точно так само.

Ми хочемо спробувати усі можливі комбінації категорій.

Ex: Для чотирирівневого категоріального предикатора (рівні: A, B, C, D)

- Спліт 1: A|B|C vs. D

- Спліт 2: A|B|D vs. C

- Спліт 3: A|C|D vs. B

- Спліт 4: B|C|D vs. A

- Спліт 5: A|B vs. C|D

- Спліт 6: A|C vs. B|D

- Спліт 7: A|D vs. B|C

нам потрібно буде спробувати 7 можливих розділень.

Більше поділів

Коли ми робимо наш спліт, ми продовжуємо розділяти,

умовно на області з наших попередніх поділів.

Отже, якщо наше перше розбиття створює R1 і R2, то наше наступне розбиття

шукає в просторі предикторів лише в R1 або R2.

Дерево продовжує рости, доки воно не досягне певного порогу,

наприклад, щонайбільше 5 спостережень на кожному листі.

Занадто багато поділів

Можна мати занадто багато поділів

Q Чому?

A “Більше розділень” означає

- більше гнучкості (подумайте про компроміс bias-variance/overfitting)

- менша інтерпретативність (одна з переваг дерев)

Q Отже, що ми можемо зробити?

A Обрізайте свої дерева!

Обрізання

Обрізання дозволяє нам “зтиснути” наші дерева до їх «найкращого вигляду».

Ідея: Деякі області можуть збільшити варіацію більше, ніж зменшити зміщення.

Видаляючи ці області, ми виграємо в тестовій MSE.

Кандидати на скорочення: області, які не дуже сильно зменшують RSS.

Оновлена стратегія: Вирощуйте великі дерева \(T_0\), а потім обрізайте \(T_0\) до оптимального піддерева.

Оновлена проблема: Розгляд усіх можливих піддерев може коштувати дорого.

Обрізання

Cost-complexity pruning1 пропонує рішення.

Так само, як ми робили з ласо, cost-complexity pruning змушує дерево платити ціну (штраф), за складнысть.

Складність тут визначається як кількість областей \(|T|\).

Обрізання

Зокрема, cost-complexity pruning додає штраф \(\alpha |T|\) до RSS, тобто,

\[ \begin{align} \sum_{m=1}^{|T|} \sum_{i:x\in R_m} \left( y_i - \hat{y}_{R_m} \right)^2 + \alpha |T| \end{align} \]

Для будь-якого значення \(\alpha (\ge 0)\) ми отримуємо піддерево \(T\subset T_0\).

\(\alpha = 0\) генерує \(T_0\), але зі збільшенням \(\alpha\) ми починаємо зрізати дерево.

Ми вибираємо \(\alpha\) через перехресну перевірку.

Дерево класифікації

Дерево класифікації

Класифікація за допомогою дерев дуже схожа на регресію.

Дерева регресії

- Прогноз: Середнє значення області

- Поділ: Зменшення RSS

- Обрізання: Штрафний RSS

Дерева класифікації

- Прогноз: Мода області

- Поділ: Мін. Джині або ентропія1

- Обрізання: Штраф частоти помилок2

Додатковий нюанс для дерева класифікації: ми зазвичай дбаємо про пропорції класів у листках, а не лише про остаточний прогноз.

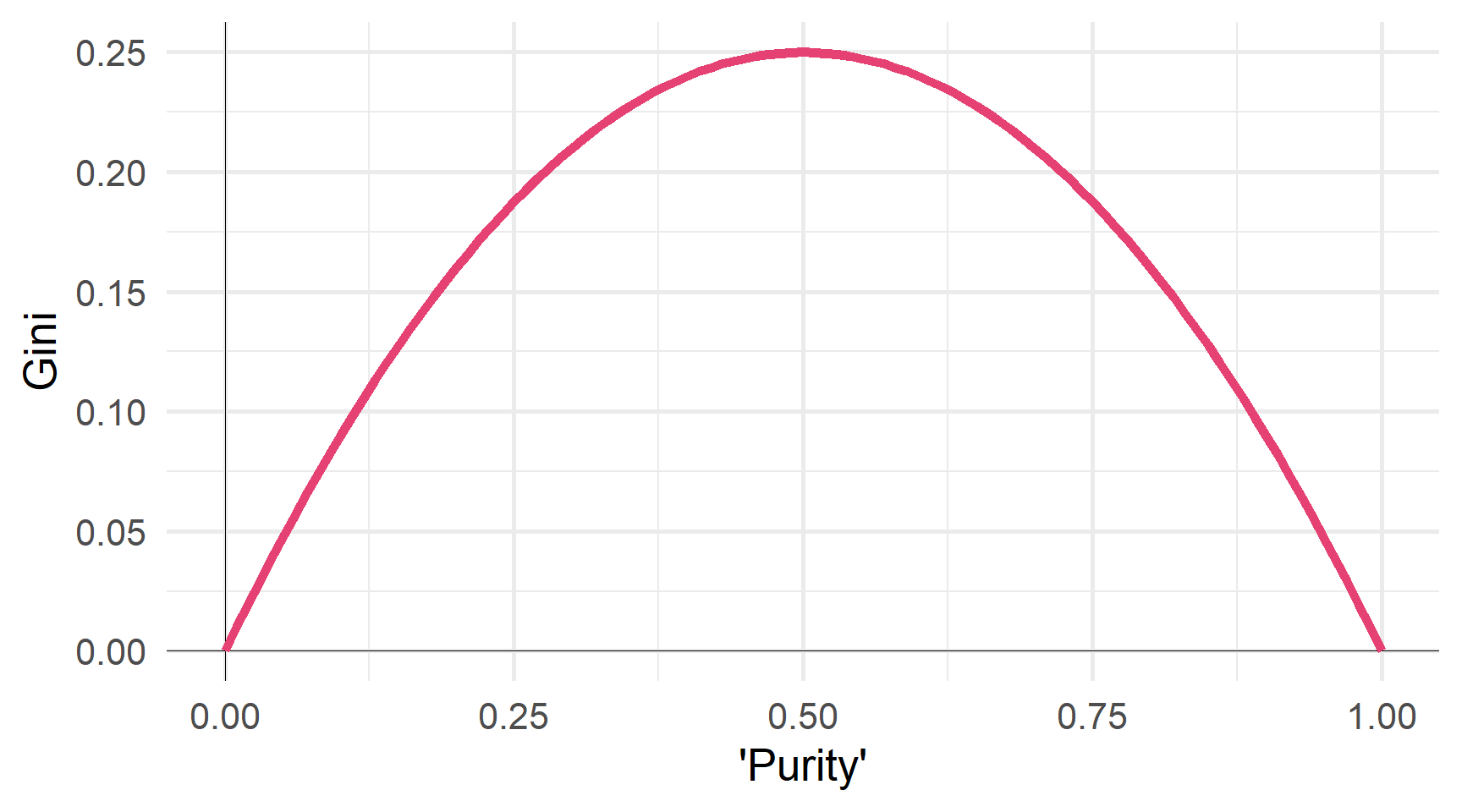

Індекс Джині

Нехай \(\hat{p}_{mk}\) позначає частку спостережень у класі \(k\) і область \(m\).

Індекс Джіні говорить нам про «чистоту» області

\[ \begin{align} G = \sum_{k=1}^{K} \hat{p}_{mk} \left( 1 - \hat{p}_{mk} \right) \end{align} \] якщо область дуже однорідна, то індекс Джині буде малим.

Однорідні області легше передбачити.

Зменшення індексу Джині дає змогу отримати більш однорідні регіони

∴ Ми хочемо мінімізувати індекс Джіні.

Джині як функція ‘чистоти’

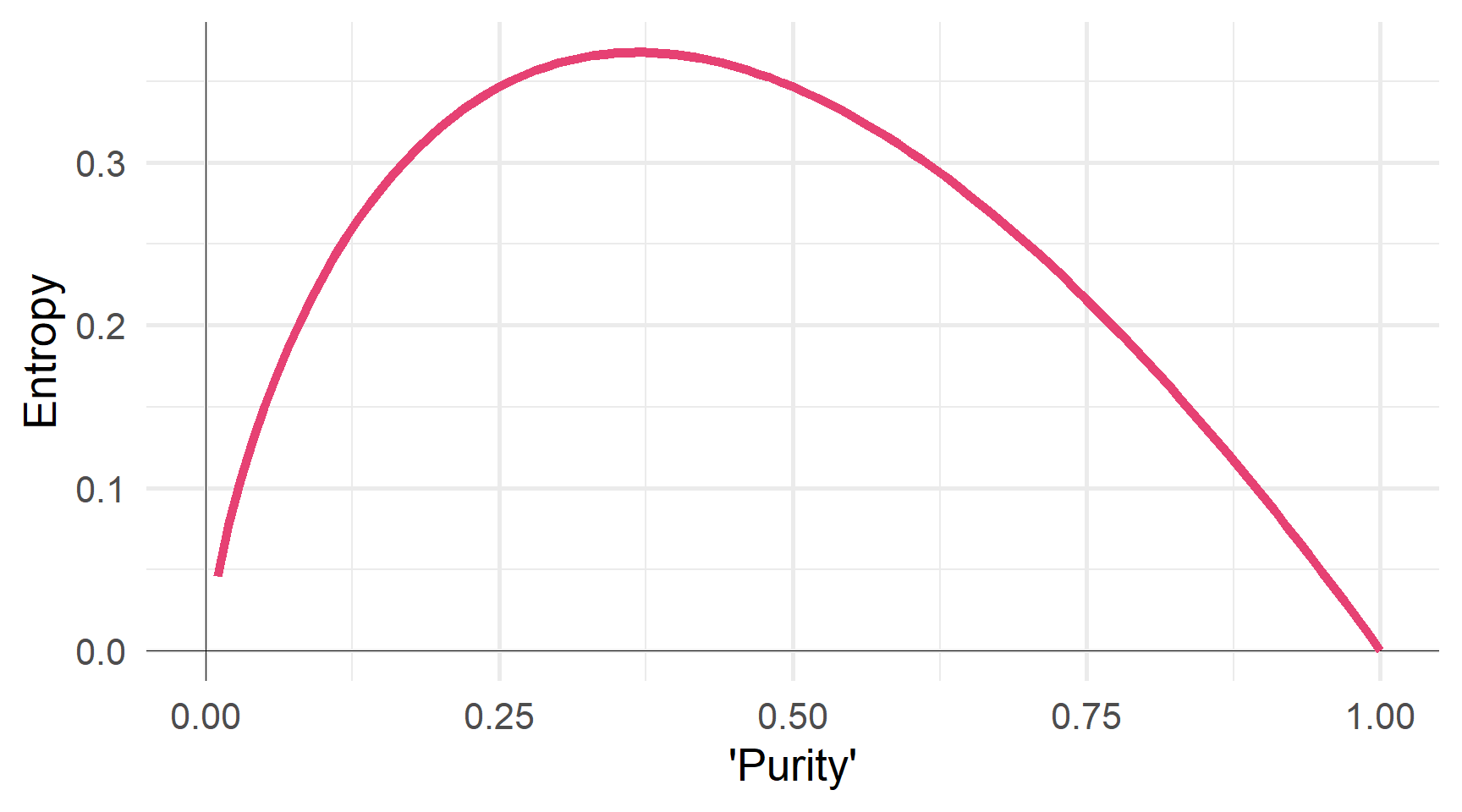

Ентропія

Нехай \(\hat{p}_{mk}\) позначає частку спостережень у класі \(k\) і регіоні \(m\).

Ентропія також вимірює “чистоту” вузла/листка

\[ \begin{align} D = - \sum_{k=1}^{K} \hat{p}_{mk} \log \left( \hat{p}_{mk} \right) \end{align} \]

Ентропія також мінімізується, коли значення \(\hat{p}_{mk}\) близькі до 0 і 1.

Ентропія як функція ‘чистоти’

Раціональність

Q Чому ми використовуємо індекс Джіні або ентропію (vs. частота помилок)?

A Частота помилок недостатньо чутлива, щоб виростити хороші дерева.

Індекс Джіні та ентропія говорять нам про композицію листа.

Приклад Розглянемо два різних листка в трирівневій класифікації.

Листок 1

- A: 51, B: 49, C: 00

- Частота помилок: 49%

- Індекс Джіні: 0,4998

- Ентропія: 0,6929

Листок 2

- A: 51, B: 25, C: 24

- Частота помилок: 49%

- Індекс Джіні: 0,6198

- Ентропія: 1,0325

Індекс Джіні та ентропія говорять нам про розподіл.

Побудова дерев рішень в R

Побудова дерев рішень в R

Щоб навчити дерева рішень у R, ми можемо використовувати parsnip, який спирається на rpart.

У parsnip ми використовуємо функцію decision_tree().

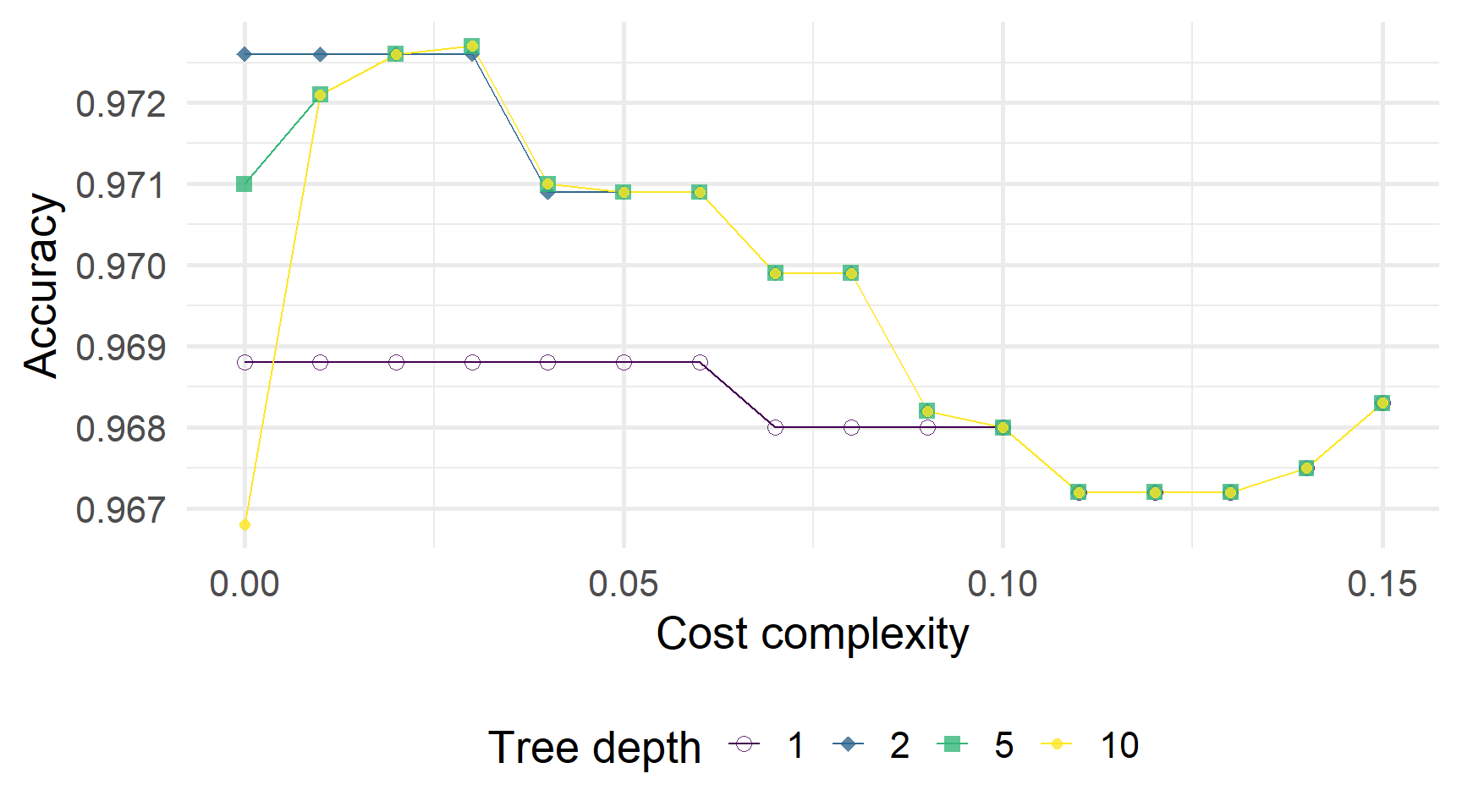

Модель decision_tree() (з механізмом rpart) потребує чотирьох аргументів:

mode:"regression"або"classification"cost_complexity: штраф за складністьtree_depth: макс. глибина дерева (макс. кількість розділень у «гілці»)min_n: мін. к-ть спостережень для вузла, який потрібно розділити

# CV split

set.seed(12345)

default_cv = default_df %>% vfold_cv(v = 5)

# Дерево рішень

default_tree = decision_tree(

mode = "classification",

cost_complexity = tune(),

tree_depth = tune(),

min_n = 10 # Довільний вибір «10»

) %>% set_engine("rpart")

# Визначити рецепт

default_recipe = recipe(default ~ ., data = default_df)

# Визначте робочий процес

default_flow = workflow() %>%

add_model(default_tree) %>% add_recipe(default_recipe)

# Налаштування!

default_cv_fit = default_flow %>% tune_grid(

default_cv,

grid = expand_grid(

cost_complexity = seq(0, 0.15, by = 0.01),

tree_depth = c(1, 2, 5, 10),

),

metrics = metric_set(accuracy, roc_auc)

)Точність, складність і глибина

ROC AUC, складність і глибина

Щоб побудувати дерево, вибране CV…

1. Fit обрана/найкраща модель.

2. Витягіть підігнану модель, наприклад,, за допомогою extract_fit_parsnip.

Старий/застарілий спосіб: pull_workflow_fit()

3. Графік дерева, наприклад,, за допомогою rpart.plot() з rpart.plot.

Попереднє дерево має вартість складності 0,03 (і максимальну глибину 5).

Ми можемо порівняти це «найкраще» дерево з менш обрізаним/оштрафованим деревом

cost_complexity = 0,005tree_depth = 5

Що, якщо ми залишимо складність вартості постійною, але збільшимо макс. глибина?

cost_complexity = 0,005tree_depth = 10(збільшено з5)

Що, якщо ми збільшимо константу складності?

cost_complexity = 0,1(збільшено з0,005)tree_depth = 10

Q Як дерева порівнюються з лінійними моделями?

A Це залежить від того, наскільки лінійна істині значення.

Лінійна межа: дерева намагаються відтворити лінію.

Рис. 1: ?(caption)

Нелінійна межа: дерева легко повторюють нелінійну межу.

Рис. 2: ?(caption)

Переваги та недоліки

Переваги та недоліки

Як і в будь-якому іншому методі, дерева рішень мають компроміси.

Сильні сторони

+ Легко пояснюється/інтерпретується

+ Включає кілька графічних параметрів

+ Дзеркало прийняття рішень людиною?

+ Працють з категор та числ. змін1.

Слабкі сторони

- Інші методи можуть бути кращі

- Боротьба з лінійністю

- Може бути дуже “не робастими”

Не робасті: Невеликі зміни даних можуть спричинити значні зміни в нашому дереві.

Дякую за увагу!

ihor.miroshnychenko@kneu.ua